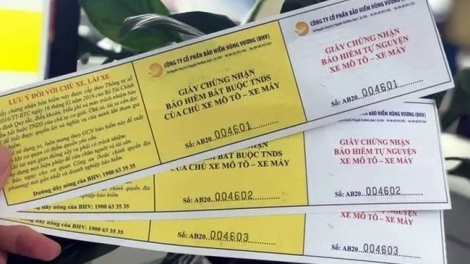

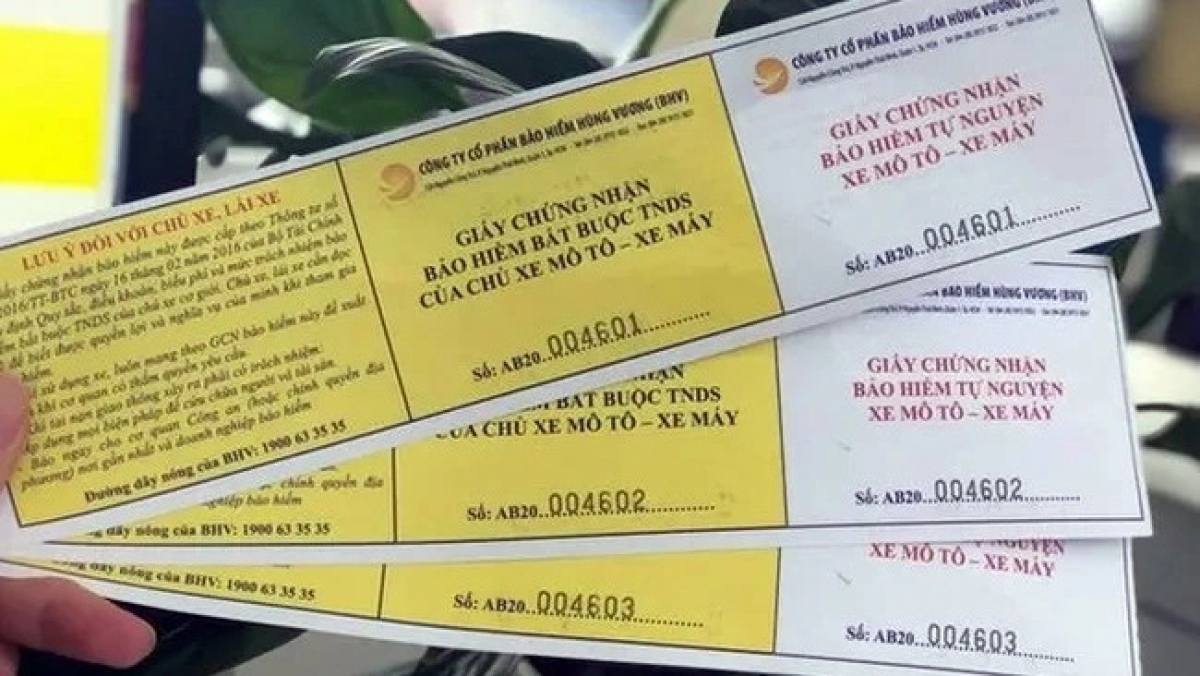

Khi xảy ra tai nạn, bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe máy được xem là “phao cứu sinh” trong việc bồi thường cho nạn nhân. Thế nhưng sau nhiều năm triển khai, người dân vẫn chưa thật sự mặn mà với bảo hiểm nhân văn này.

Theo quy định, mọi chủ xe cơ giới phải tham gia bảo hiểm trách nhiệm dân sự, được quyền lựa chọn doanh nghiệp bảo hiểm, tạo cơ chế tài chính dự phòng để nạn nhân được bồi thường kịp thời, ngay cả khi người gây tai nạn không có khả năng chi trả. Mức bồi thường tối đa là 150 triệu đồng/người về sức khỏe, tính mạng, 50 triệu đồng về tài sản, đồng thời bảo vệ hành khách trên xe. Người gây tai nạn cũng được bảo vệ gián tiếp khi doanh nghiệp bảo hiểm chi trả thay, tránh rủi ro tài chính lớn.

Phí bảo hiểm chỉ từ 55.000 - 60.000 đồng/năm, nhưng giá trị bảo vệ nạn nhân và ổn định trật tự xã hội rất đáng kể. Luật cũng phân định rõ: bảo hiểm trách nhiệm dân sự không bồi thường cho chủ xe hay chi phí điều trị của họ; nếu muốn, người điều khiển có thể mua thêm bảo hiểm tự nguyện.

Chuyên gia giao thông, TS Khương Kim Tạo, nguyên Phó chánh Văn phòng Uỷ ban An toàn giao thông Quốc gia cũng khẳng định: Bảo hiểm trách nhiệm dân sự của các chủ xe máy có ý nghĩa nhân văn rất cao, đảm bảo an sinh xã hội cũng như giải quyết các vấn đề rủi ro về tài chính cho người tham gia giao thông đồng thời đảm bảo ổn định xã hội, tránh những chuyện xung đột có thể xảy ra.

Mặc dù ý nghĩa nhân văn rất lớn, thế nhưng thực tế hiện nay, rất nhiều người dân khi mua loại bảo hiểm này chỉ mang tính chất đối phó, tránh bị phạt chứ cũng không kỳ vọng bồi thường và thậm chí có nhiều người cũng chẳng hiểu quyền lợi và trách nhiệm của mình như thế nào khi tham gia.

Chị Phan Huyền Trang ở Hải Phòng thừa nhận, mỗi năm bỏ ra hơn 60 nghìn để mua bảo hiểm xe máy nhưng tờ bảo hiểm đó có công dụng duy nhất là trình cho cảnh sát giao thông khi bị dừng lại kiểm tra.

“Tôi cũng vài lần bị va quệt phải đền bù thiệt hại cho nạn nhân nhưng chưa bao giờ sử dụng nó vì không biết báo với cơ quan nào, quy trình ra sao, gần như chưa hưởng lợi gì từ việc mua bảo hiểm bắt buộc xe máy”, chị Trang cho biết.

Không chỉ Trang mà người dân ở nhiều tỉnh thành cũng bức xúc phản ánh hầu như rất ít người dân tham gia hưởng lợi, và đề xuất cần công khai chi trả đối với loại hình bảo hiểm này, đồng thời xem xét điều chỉnh quy định mua bảo hiểm xe máy nên là "tự nguyện" thay vì "bắt buộc" như hiện nay.

Theo TS Khương Kim Tạo, có nhiều nguyên nhân khiến người dân chưa mặn mà với bảo hiểm bắt buộc xe máy và chưa thực sự coi đây là công cụ bảo vệ quyền lợi của chính mình. Trước hết là do quy trình giải quyết bồi thường ở nhiều nơi còn rườm rà, mất thời gian và thiếu minh bạch. Người dân phải cung cấp nhiều giấy tờ, chứng cứ khó chứng minh. Thực tế có không ít vụ tai nạn, dù người gây tai nạn có mua bảo hiểm bắt buộc, nhưng nạn nhân hoặc gia đình nạn nhân rất khó tiếp cận nguồn bồi thường. Điều này khiến người dân mất niềm tin.

Bên cạnh đó, mức bồi thường còn tương đối thấp so với chi phí thực tế. Ví dụ, mức trách nhiệm bảo hiểm đối với thiệt hại về người tối đa là 150 triệu đồng/người/vụ, trong khi chi phí điều trị y tế, phục hồi chức năng hoặc bồi thường thiệt hại mất sức lao động lâu dài thường cao hơn nhiều. Như vậy, bảo hiểm hiện nay mới chỉ đóng vai trò hỗ trợ một phần, chưa tạo được chỗ dựa tài chính thực sự vững chắc.

Mới đây, thảo luận về dự án Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm, nhiều đại biểu Quốc hội cho rằng bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe máy nên được xem xét bãi bỏ do không phát huy được hiệu quả trong an sinh xã hội, gây lãng phí.

Tuy nhiên, theo TS Khương Kim Tạo, không nên vì một vài bất cập trong quá trình thực thi mà lại bãi bỏ bảo hiểm bắt buộc xe máy, một chính sách vô cùng nhân văn và cần thiết. “Vướng mắc ở đâu thì phải giải quyết ở đó, đồng thời điều chỉnh chính sách để phù hợp với thực tiễn chứ không nên bãi bỏ bảo hiểm xe máy”, TS Khương Kim Tạo nêu quan điểm.

Để chính sách này thực sự phát huy vai trò bảo vệ người dân, TS Khương Kim Tạo đề xuất: Trước hết, nâng cao nhận thức và thay đổi cách tuyên truyền để người dân dễ hiểu, dễ tiếp nhận. Ngoài ra một giải pháp vô cùng quan trọng và cần thiết, đó là phải cải cách thủ tục bồi thường, cắt giảm các thủ tục rườm ra gây phiền hà cho người dân “Ứng dụng chuyển đổi số chính là chìa khoá để giải quyết vấn đề này”, TS Tạo nhấn mạnh.

Cần tăng cường kiểm tra, giám sát doanh nghiệp bảo hiểm. Doanh nghiệp nào chậm chi trả, né tránh trách nhiệm cần bị xử phạt nghiêm, thậm chí rút giấy phép kinh doanh nếu vi phạm nghiêm trọng. Việc cần sớm sửa đổi các quy định pháp luật cho sát với thực tế xã hội đang là yêu cầu cấp thiết để những tờ giấy bảo hiểm trở thành tấm lá chắn bảo vệ người dân trước những rủi ro chứ không phải là sự đối phó khi tham gia giao thông./.