Radio

Radio

Multimedia

Multimedia

"Tín dụng trắng" biến tướng: Đâu là kẽ hở?

Tín dụng tiêu dùng là các khoản vay ngắn hạn để phát triển kinh tế gia đình cũng như phục vụ nhu cầu mua sắm hàng hóa, dịch vụ cho mục đích cá nhân, gia đình như: mua xe máy, điện thoại, sửa nhà; mua ôtô...

Theo thống kê, ở nước ta hiện có khoảng 16 công ty tài chính đang hoạt động. Tuy nhiên, có 4 công ty lớn nhất đang nắm giữ gần 90% thị phần cho vay tiêu dùng bao gồm: FE Credit, Home Credit, HD Saison và Prudential Finance.

Nhiều chuyên gia cho rằng, mặc dù hoạt động của thị trường tài chính tiêu dùng khá mới nhưng đang được xem là xu hướng tất yếu, có nhiều tiềm năng phát triển ở nước ta. Tuy nhiên, bên cạnh mặt tiện lợi thì những kẽ hở trong quản lý cũng như sự chủ quan của chính người tiêu dùng khiến các hành vi xâm phạm quyền lợi của người vay càng tăng cả về quy mô lẫn mức độ phức tạp.

Trong khi một bộ hồ sơ vay vốn thông thường tại các ngân hàng thương mại lớn cần rất nhiều thủ tục, giấy tờ, chứng minh nhân thân và chứng minh tài chính, thì các công ty tài chính được cấp phép kinh doanh để phục vụ nhu cầu vay tiêu dùng chỉ yêu cầu khách hàng cung cấp chứng minh nhân dân hoặc bằng lái xe kèm theo ảnh chân dung là có thể vay tới vài chục triệu trong chưa đầy một phút.

Trao đổi với PV VOV2, chuyên gia tài chính ngân hàng - TS Nguyễn Trí Hiếu cho rằng, thủ tục vay đơn giản tạo điều kiện thuận lợi và đáp ứng kịp thời nhu cầu tiêu dùng của người dân. Thế nhưng chính sự dễ dãi và thiếu kiểm soát này đã tạo nên một cái bẫy giăng sẵn, mà khi người tiêu dùng mắc vào sẽ rất khó thoát ra. Và khi thủ tục càng dễ dàng thì lãi suất càng cao. Đáng lưu ý, trong hợp đồng không hề có sự thỏa thuận của khách hàng, mà hoàn toàn là sự áp đặt ý chí của bên cho vay. Hơn nữa, cũng chính vì thủ tục dễ dãi nên mới xảy ra cách hành xử đòi nợ kiểu “xã hội đen”, bất chấp pháp luật như vậy.

Bên cạnh đó, sự mập mờ, cung cấp thông tin không đầy đủ, không chính xác, không minh bạch, cố tình gây nhầm lẫn...cũng là một chiêu trò khiến người tiêu dùng dễ dàng trở thành nạn nhân của “tín dụng trắng”.

“Họ muốn đem nhiều khách hàng về cho công ty nên cố tình đưa thông tin một cách mập mờ và những lời hứa hẹn không chính xác. Và khi đã dính bẫy tín dụng thì rất nhiều thiệt hại, khó khăn mà người tiêu dùng phải chịu trận”, ông Hiếu nhận định.

Thậm chí, TS Nguyễn Trí Hiếu còn cho biết, nhiều nhân viên tư vấn của các công ty tài chính cũng không hiểu biết và có đủ kiến thức để tư vấn cho khách hàng. Không ít nhân viên chỉ qua một khóa đào tạo về tài chính tiêu dùng sau đó ngân hàng hoặc các công ty tài chính đưa họ ra để tiếp thị bán hàng. Với áp lực chỉ tiêu, những cán bộ này buộc phải sử dụng chiêu trò để hoàn thành….Và cuối cùng mọi thiệt thòi đều đổ đầu người vay.

Dưới góc độ pháp lý, luật sư Đặng Văn Cường, Trưởng Văn phòng Luật sư Chính pháp phân tích, việc công ty tài chính phát triển mạnh mẽ thị trường cho vay tiêu dùng góp phần tích cực vào việc đẩy lùi nạn vay “tín dụng đen”. Tuy vậy, ở nước ta hiện nay, hoạt động cho vay tiêu dùng vẫn là một khái niệm còn khá mới, hành lang pháp lý chưa hoàn thiện, ít công ty thực sự có năng lực, chuyên nghiệp. Điều này dẫn tới các công ty tài chính hoạt động bất chấp luật pháp, tiếp cận khách hàng với thái độ thiếu chuẩn mực, bị biến tướng trở thành vay nặng lãi, “tín dụng đen”.

Vượt trần lãi suất - những chiêu thức lách luật…

Với mỗi khoản vay, công ty tài chính, dịch vụ hỗ trợ vay tín chấp… lại có những cách tính lãi suất khác nhau. Tư vấn viên thường rất mập mờ trong việc giải thích về các khoản phí thu hộ hằng tháng đối với những khoản vay trả góp, hoặc cách trả nợ cả vốn gốc và lãi đối với hình thức trả cuối kỳ. Bên cạnh đó là các khoản phí, bảo hiểm, lãi phạt trả lãi không đúng hạn, lãi phạt trả vốn trước hạn…Trong trường hợp người vay vốn chậm trả các khoản vay vốn thì lãi suất và các khoản phí lập tức “leo thang”.

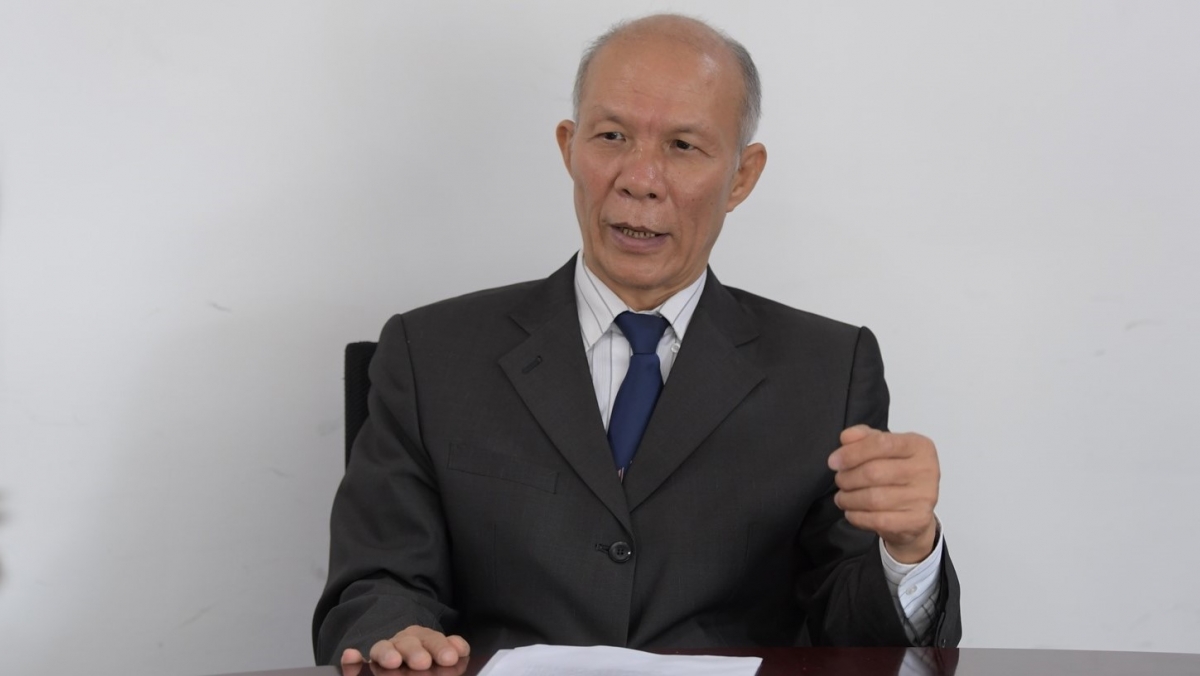

Chuyên gia kinh tế, PGS.TS Đinh Trọng Thịnh khẳng định, bản chất tốt đẹp của hình thức cho vay tiêu dùng đang bị bóp méo và mang màu sắc của hoạt động "tín dụng đen". Không những thế, vị chuyên gia này còn chỉ rõ, mức trần lãi suất mà rất nhiều công ty tài chính áp dụng hiện này đã vượt quá cao bằng cách núp bóng, trá hình dưới một loạt các loại phí vô lý. “Cùng với lãi suất mà các doanh nghiệp tài chính đưa ra thì họ còn kèm theo các loại phí khác cộng vào với lãi suất nữa và tính các phí đó theo định kỳ hàng tháng. Đây gần như là một khoản lãi trá hình, lớn hơn rất nhiều phần lãi gốc mà doanh nghiệp ký kết với các chủ thể đi vay”, TS Đinh Trọng Thịnh nhấn mạnh.

Cũng theo TS Đinh Trọng Thịnh, mặc dù số lượng các doanh nghiệp tài chính tiêu dụng lợi dụng kẻ hở để hoạt động bất chấp pháp luật không nhiều nhưng đã gây ảnh hưởng và để lại tiếng xấu rất lớn cho thị trường tín dụng tiêu dùng đang có xu hướng phát triển ở nước ta hiện nay.

Còn theo Luật sư Đặng Văn Cường, khách hàng vay thường không đọc kỹ những điều khoản ghi trên hợp đồng về thời gian áp dụng lãi suất ưu đãi đã đặt bút ký. Chưa kể, các công ty tài chính cũng không tư vấn rõ ràng về việc phải trả phí tham gia bảo hiểm khoản vay và phí thu tiền hộ, cho nên khách hàng thường bị phát sinh thêm các khoản khác, khiến tổng giá trị gói vay bao giờ cũng lớn hơn số tiền vay thực lĩnh. “Nếu thanh tra kiểm tra thì chỉ có thanh tra, kiểm tra trên hồ sơ giấy tờ thôi chứ không thể để kiểm tra việc cụ thể. Trong khi đó phần lớn số tiền vay tiêu dùng thường không lớn, chỉ khoảng vài chục triệu đồng, nên người vay rất ngại đi tố cáo và cũng không ai đủ kiên nhẫn để thực hiện việc khiếu kiện”, Luật sư Đặng Văn Cường chia sẻ.

Siết quy định, nắn dòng chảy tín dụng tiêu dùng…

Hầu hết các chuyên gia tài chính ngân hàng đều cho rằng, việc nắn dòng chảy tín dụng tiêu dùng là cần thiết, song cách quản lý bằng biện pháp hành chính mới chỉ giải quyết được phần ngọn của vấn đề. Thời gian tới rất cần có “khuôn khổ” pháp luật để các công ty tài chính nghiêm túc kiểm soát rủi ro cho vay.

Chuyên gia kinh tế, Tiến sĩ Nguyễn Trí Hiếu phân tích, các quy định hiện nay và trong một số trường hợp, các ngân hàng, tổ chức tài chính có thể cho vay với lãi suất thỏa thuận cao hơn 20%/năm. Tuy nhiên, để tránh trường hợp người dân, nhất là những người không có đủ điều kiện vay vốn tại ngân hàng lớn hoặc bị lạm dụng, lợi dụng cho vay nặng lãi, cần thiết phải có hành lang pháp lý cho việc quản lý các đơn vị này, tránh tình trạng cho vay với lãi suất cao, ngang với lãi suất “tín dụng đen”.

Cần thiết phải áp dụng mức lãi suất “trần” đối với các công ty tài chính, để các công ty này không thể “lách” quy định và áp mức lãi suất quá bất hợp lý đối với người vay. Đó cũng là quan điểm của TS Đinh Trọng Thịnh.

“Đã đến lúc cần phải có mức khống chế lãi suất cho vay của các tổ chức tài chính tiêu dùng”, ông Thịnh đề xuất. Tuy nhiên, ông Thịnh lưu ý, trần lãi suất này phải bao gồm cả các loại phí khác nằm trong chi phí cho một khoản vay chứ không phải chỉ có lãi suất. Làm nghiêm quy định này thì mới bịt được kẽ hở mà hiện nay nhiều doanh nghiệp tài chính tiêu dùng đang lợi dụng.

Công ty tài chính cần phải được quản lý chặt chẽ hơn nhưng bản thân người vay tiền cũng cần phải tìm hiểu rõ điều khoản vay để bảo vệ quyền lợi của chính mình - PGS.TS Đinh Trọng Thịnh khuyến cáo. Người vay không nên đồng ý vay tiền khi chưa nắm rõ mức lãi suất chính xác mình phải trả là bao nhiêu, để đến khi biết phải trả mức lãi “cắt cổ” thì đã muộn.

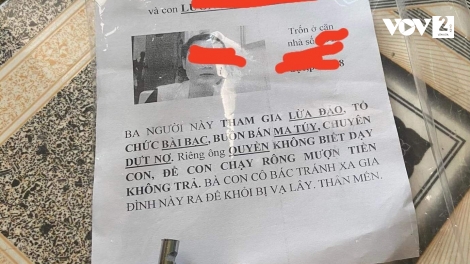

Khi yêu cầu khai báo các thông tin đời tư, người tiêu dùng cần hết sức thận trọng, để tránh gặp rủi ro, nhất là bị các đối tượng xấu lợi dụng. Đặc biệt, khi người vay bị đòi nợ theo kiểu khủng bố, "xã hội đen" cần thu thập chứng cứ trình báo với cơ quan chức năng và nhờ pháp luật can thiệp. “Không có điều khoản nào lại cổ vũ cho kiểu kinh doanh làm ăn mà lãi suất như cắt cổ người vay và sử dụng các biện pháp xã hội đen để uy hiếp, dọa nạt, gây tổn hại đến tinh thần cũng như đời sống xã hội của bất kỳ một cá nhân nào trong xã hội. Vì thế, các cá nhân khi bị quấy nhiễu hoặc bị tra tấn bởi những hành vi đòi nợ quá mức hoàn toàn có thể kiện ra tòa để đòi sự công bằng”, TS Đinh Trọng Thịnh nói.

Đã đến lúc cùng chung tay hành động để đẩy lùi các hoạt động biến tướng, không hợp pháp của loại hình “tín dụng trắng”. Tránh tình trạng thả nổi để mặc cho các công ty tài chính tiêu dùng hoạt động bất chấp pháp luật, trở thành nỗi ám ảnh kinh hoàng với mỗi vay khi vướng nợ.