Bi kịch khi "tín dụng trắng” biến thành đen

Nói đến “tín dụng đen” là nhắc đến hoạt động cho vay nặng lãi đã và đang gây ra biết bao hệ lụy cho xã hội. Còn “tín dụng trắng” là cách người dân ví von khi nói tới hoạt động cho vay tiêu dùng của các công ty tài chính trong đó có cả các công ty trực thuộc ngân hàng thương mại, được tin là tuân thủ 100% luật định. Thế nhưng, bóng đen nợ nần lãi suất và phương thức thu đòi nợ kiểu “xã hội đen” lại không khác gì hình thức cho vay bất hợp pháp, gây bức xúc trong dư luận.

"Lãi suất 40% chỉ có đi buôn thuốc phiện mới trả được nợ"

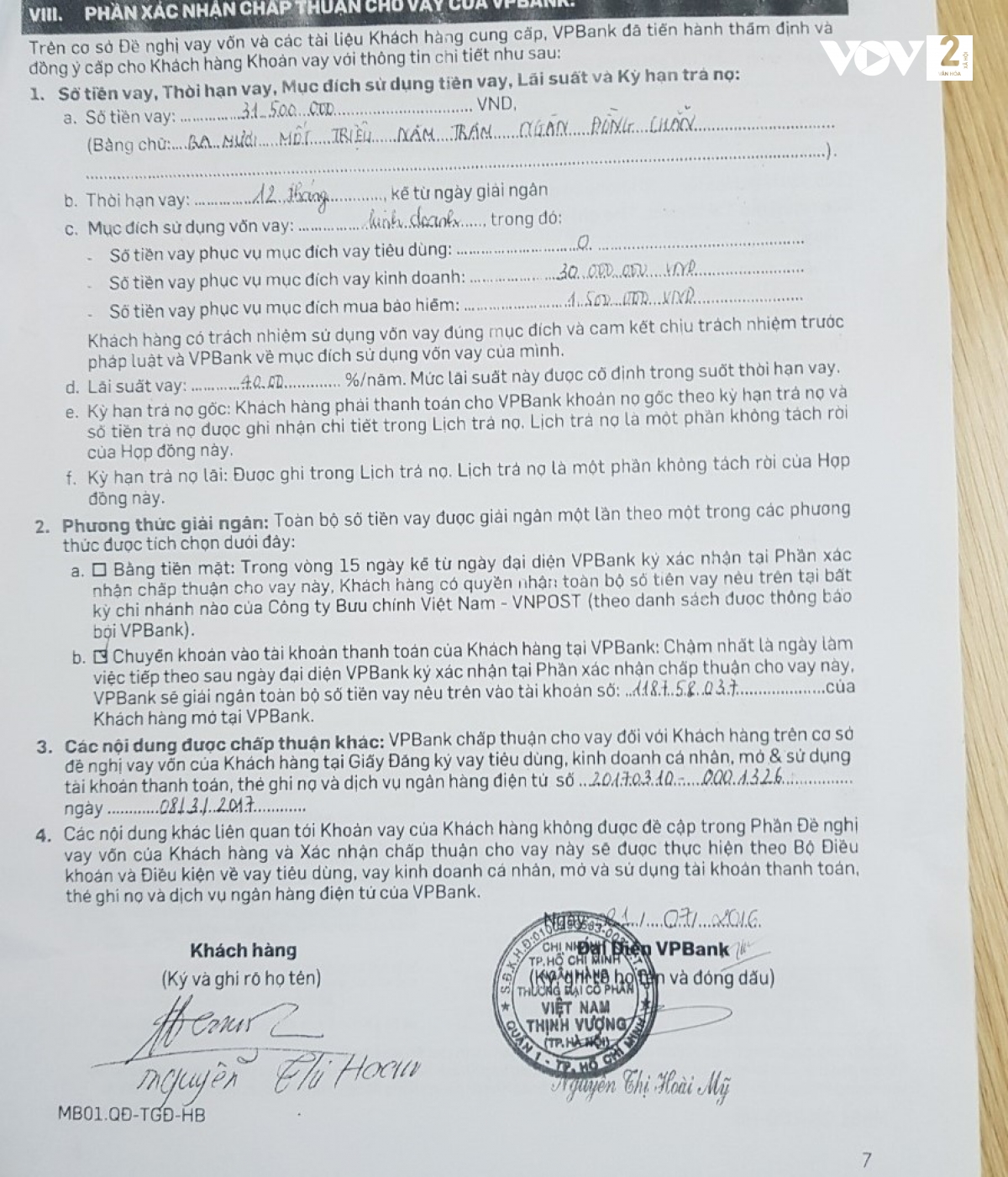

Năm 2017, bà Nguyễn Thị Hoan kinh doanh quán ăn ở Linh Đàm, Hà Nội vay của Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng (VPBank) số tiền 30 triệu đồng để làm ăn. Nhân viên tư vấn và làm thủ tục vay là chị Nguyễn Thị Loan.

"Lúc tư vấn cô ý bảo lãi suất khoảng là 14-15%/ năm. Tôi thấy cũng được nên đồng ý" - Bà Hoan nhớ lại buổi chiều tháng 3/2017. Ngày hôm sau, bà Hoan chỉ việc mang chứng minh thư photo ra ngân hàng làm thủ tục vay. "Tôi nhà quê lên Hà Nội làm ăn nên chưa biết gì, cứ tin vào cô Loan. Cô ấy đến cửa hàng tôi uống nước rồi giới thiệu hình thức cho vay này. Tôi vay 30 triệu nhưng họ đưa 28 triệu. Cô ý bảo 2 triệu là để làm giấy tờ thủ tục với phường" - Bà Loan biết vậy và cầm tiền về.

Vay 30 triệu, thực lĩnh 28 triệu, nhưng hồ sơ vay là 31 triệu 500 nghìn đồng. Lý do phát sinh 1,5 triệu đồng là bảo hiểm khoản vay. Sau 7 tháng đóng tiền lãi và gốc, bà Hoan mới biết lãi suất khoản vay của bà thực ra là 40% chứ không phải 14-15%/ năm như lời tư vấn ban đầu.

"Tôi đòi hồ sơ gốc. Họ bảo là làm mất rồi, chỉ còn bộ photo. Bây giờ bác ký vào bộ mới giúp cháu nhưng tôi không ký". Đến bây giờ bà Hoan vẫn thấy may vì đã không ký vào bất kỳ giấy tờ gì, bởi những bản hợp đồng chữ bé xíu, với những điều khoản dài dòng, nhiều thuật ngữ ngân hàng, một người dân như bà hiểu được mới là lạ.

Phát hiện nhân viên tư vấn một đằng, làm hồ sơ một nẻo, vợ chồng bà Hoan đã hai lần đèo nhau lên trụ sở Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng ở số 89 Láng Hạ ở Hà Nội để nộp đơn khiếu nại. "Họ bảo đây chỉ là văn phòng đại diện, trụ sở chính trong TP HCM nên cứ để đơn đấy mà không ai giải quyết" - ông Viện (chồng bà Hoan) bức xúc.

Bà Hoan muốn tất toán khoản nợ còn lại nhưng phía Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng không trực tiếp làm việc mà là đại diện Công ty Luật DN, liên tục gửi tin nhắn điện thoại yêu cầu bà Hoan ra công an làm việc, hoặc dọa sẽ kiện bà ra tòa.

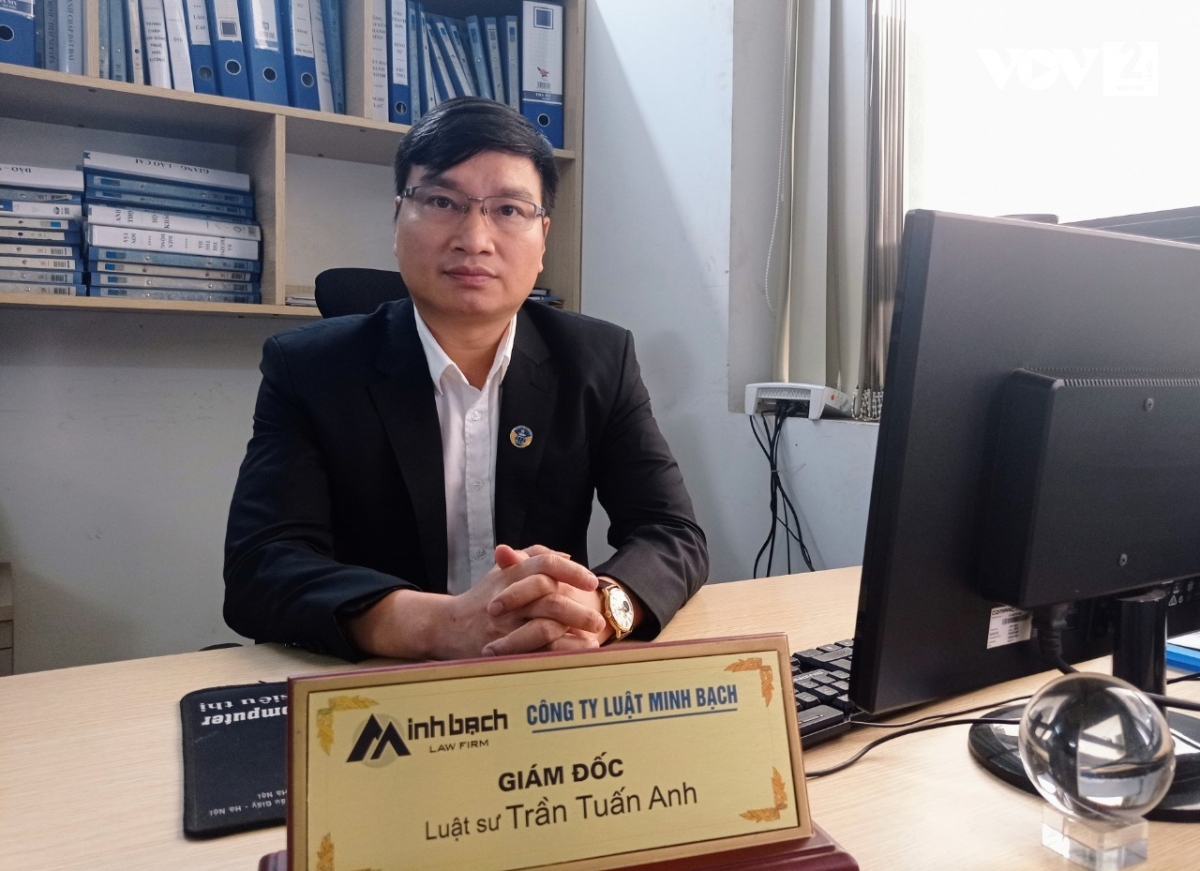

Qúa mệt mỏi, bà Hoan thuê luật sư đại diện để làm việc. Hơn một năm qua Công ty Luật Minh Bạch là đại diện hợp pháp của bà Hoan đã gửi nhiều đơn thư đến Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng cũng như Công ty thu hồi nợ mà Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng thuê nhưng vẫn không nhận được văn bản phản hồi để giải quyết tranh chấp này.

"Cho vay tín chấp, mục đích đầu tư vào cửa hàng kinh doanh ăn uống mà lãi suất 40% thì chỉ có buôn thuốc phiện mới có lãi lớn mà trả nợ. Khách hàng phát hiện, đề nghị được tất toán thì ngân hàng đẩy ra cho một công ty bên ngoài không phải Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng, phát hành văn bản dọa dẫm... Tranh chấp này đã được tôi tiếp nhận được một năm nay nhưng không nhận được bất kỳ văn bản phản hồi nào từ phía tổ chức cho vay" - Luật sư Trần Tuấn Anh - Giám đốc Công ty Luật Minh Bạch cho biết.

Tư vấn vay ngọt ngào, đòi nợ theo kiểu “xã hội đen”

Sợ hãi "tín dụng đen", nhiều người được dẫn lối tìm đến các Công ty tài chính được cấp phép kinh doanh trong đó có cả các công ty trực thuộc ngân hàng thương mại có tên tuổi để vay tín chấp với hy vọng "an toàn" hơn. Chị T.B ở TP HCM vay của Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng 50 triệu đồng. Chị vẫn trả lãi đều đặn suốt 2 năm qua. Khi dịch covid-19 bùng phát, kinh tế khó khăn, chị T.B ngừng trả lãi một thời gian.

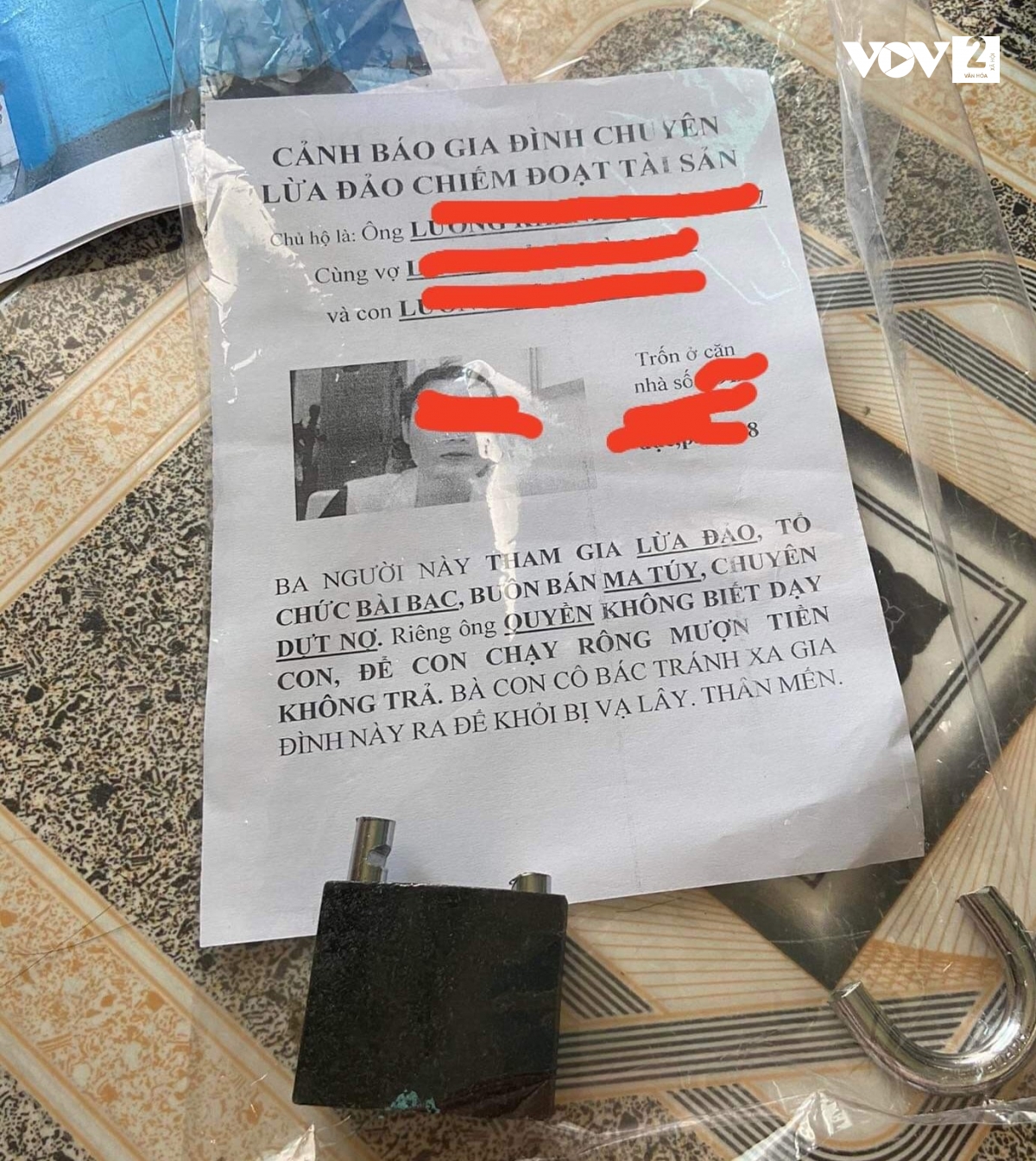

Tháng 1/2021 chị T.P đến ngân hàng trả số tiền 10 triệu đồng và viết giấy cam đoan hết tháng 3 sẽ trả nốt số tiền còn lại là 10 triệu đồng. Nhưng chưa hết tháng 3, ngân hàng đã chuyển hồ sơ của chị cho bên thu hồi nợ. "Nói trắng ra là chuyển cho xã hội đen đi đòi nợ" - chị T.B bức xúc với cách giải quyết này của ngân hàng.

Ngay sau đó, bên thu nợ dán tờ rơi xung quanh nơi chị ở, nội dung lăng mạ, bịa đặt thông tin xấu về chị T.B. Tiếp đó là đổ mắm tôm, chất bẩn vào cửa nhà, đổ keo sắt vào ổ khóa.

Tất toán là con đường cuối cùng để đóng hồ sơ, thoát khỏi cảnh trần ai. Thế nhưng, rất nhiều trường hợp đã tất toán khoản vay nhưng nếu không nhận được giấy tờ tất toán thì rất có thể vài năm sau ngân hàng sẽ réo tên để truy nợ. Nhiều trường hợp khách đến đôi co, ngân hàng mới báo là hệ thống bị treo, chưa cập nhật. Vậy nên, để tất toán khoản vay cuối cùng, chị T.B phải "nịnh" nhân viên ngân hàng để có thể thoát sớm cảnh nợ nần.

Vay tiêu dùng đang trở nên quá dễ dàng, nhất là sự ra đời của các Công ty tài chính trực thuộc ngân hàng như Fe Credit, Home Credit... Nhiều khách hàng bức xúc khi cho rằng vay tiền ở những nơi hoạt động tuân thủ 100% luật định như ngân hàng, nghĩ sẽ được đối xử đàng hoàng nhưng cách đòi nợ, thúc nợ không khác “xã hội đen”. Chị N.A (Hải Dương) nói, quy trình chuẩn thu hồi vốn của FE Credit được quảng cáo là: Nhắn tin trước hạn bằng hệ thống tự động, sau đó đối với khách hàng trễ 1-30 ngày thì nhân viên gọi nhắc. Công ty sẽ tiếp tục gọi đòi nợ khách đến 60 ngày. Thế nhưng, chị chậm đóng vài ngày đã bị "khủng bố" liên tục bằng điện thoại, nhân viên dùng lời lẽ lăng mạ chị.

Người không vay cũng bị vạ lây. Đó là trường hợp xảy ra với mẹ của chị Nguyễn Thanh ở Bình Dương. Năm ngoái, nhiều người xưng là nhân viên thu nợ của Fe Credit gọi đến số điện thoại của mẹ chị nói là người nhà ở Phú Thọ vay của Fe không trả và yêu cầu mẹ chị trả nợ. Tuy nhiên, nhà chị Thanh không có ai ở Phú Thọ.

"Số điện thoại mẹ tôi đã dùng 10 năm, bà không vay nợ ai cả. Cứ bắt máy là nghe họ chửi" - Chị Thanh bức xúc. Bên đòi nợ chửi bới, đe dọa sẽ đến nơi ở để "xử". Mỗi ngày chặn 5-6 số điện thoại không xuể. Mẹ chị Thanh phải thay số điện thoại để lấy lại sự bình yên.

Thủ tục cho vay của các công ty tài chính nhanh trong vòng một nốt nhạc. Chỉ cần chứng minh thư photo, vài số điện thoại người thân và bạn bè là được giải ngân ngay. Khâu thẩm định hồ sơ kém, nhiều nhân viên tiếp tay cho khách hàng vay mà không có khả năng trả.

Theo luật sư Trần Tuấn Anh - Giám đốc Công ty Luật Minh Bạch, sau rất nhiều lùm xùm mà các công ty tài chính vẫn tiếp tục tồn tại đến bây giờ là vì:

-Lợi nhuận cao. Vay tiêu dùng mà lãi suất 40%/ năm, cao gấp đôi so với quy định của Luật dân sự và cao gấp nhiều lần các tổ chức tín dụng khác. Đó là siêu lợi nhuận.

- Người dân khó tiếp cận được dịch vụ tài chính một cách chính thống để vay vốn ở các ngân hàng lớn có uy tín. Vì vậy, họ chọn giải pháp nhanh, chỉ cần chụp chứng minh thư hoặc đồng ý qua tin nhắn điện thoại là tiền về tài khoản. Thủ tục tiếp cận nguồn tài chính "sạch" là rất khó, nên đây là đất sống cho công ty tài chính cho vay với lãi suất cao.

- Pháp luật Việt Nam đang cho phép nó tồn tại. Nhưng có sự vênh rất lớn giữa các quy phạm pháp luật. Nếu xét về luật Tín dụng thì ngân hàng bị khống chế lãi suất theo chính sách phát triển kinh tế nhưng riêng với các công ty tài chính chỉ việc báo cáo ngân hàng Nhà nước về lãi suất. Họ được toàn quyền quyết định mức lãi suất cho vay tiêu dùng. Còn luật Dân sự lại quy định mức trần cho vay tối đa, lãi suất hai bên thỏa thuận không quá 20% nhưng cái này không được áp dụng cho công ty tài chính. Vô hình công ty tài chính cho vay cao hơn lại được cho phép. Chính vì vậy nó không phải là hành vi vi phạm pháp luật, nên nó nở rộ trong thời gian vừa rồi.

Mời quý vị và các bạn đón đọc kỳ 2 : "Tín dụng trắng” biến tướng: Đâu là kẽ hở ?" với những đánh giá và phân tích của các chuyên gia kinh tế.