Từ ngày 1/1/2026, việc quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, trong đó có hoạt động cho thuê nhà, cho thuê bất động sản, thực hiện theo quy định tại Nghị định 68/2026/NĐ-CP của Chính phủ.

Theo quy định, hộ kinh doanh, cá nhân kinh doanh cho thuê tài sản nói chung, cho thuê nhà nói riêng có doanh thu từ 500 triệu đồng/năm trở xuống thuộc diện không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Ngưỡng doanh thu này được xác định theo tổng doanh thu phát sinh trong năm từ hoạt động cho thuê.

Trường hợp doanh thu cho thuê vượt 500 triệu đồng/năm, người cho thuê phải thực hiện kê khai và nộp thuế theo quy định của pháp luật về thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Đối với người có nhiều bất động sản cho thuê tại các địa phương khác nhau, doanh thu để xác định nghĩa vụ thuế được tính trên tổng doanh thu từ tất cả các hợp đồng cho thuê trong năm.

Điều 4, Khoản 4, điểm a, Nghị định 68/2026/NĐ-CP: Trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau, cá nhân được trừ 500 triệu đồng trước khi tính thuế TNCN đối với một hoặc một số hợp đồng do cá nhân lựa chọn, nhưng tổng mức được trừ không quá 500 triệu đồng một năm đối với tất cả hợp đồng.

Về địa điểm khai thuế, Nghị định 68 quy định việc khai thuế thực hiện tại cơ quan thuế nơi có bất động sản cho thuê. Trường hợp có nhiều bất động sản tại các địa phương khác nhau, người nộp thuế được lựa chọn khai tại một cơ quan thuế nơi có bất động sản, nhưng phải nộp thuế theo từng địa phương nơi phát sinh hoạt động cho thuê.

Hồ sơ khai thuế đối với hoạt động cho thuê bất động sản được thực hiện theo hướng dẫn tại Thông tư 18/2026/TT-BTC của Bộ Tài chính, bao gồm tờ khai thuế đối với hoạt động cho thuê tài sản và phụ lục bảng kê chi tiết bất động sản cho thuê.

Trường hợp tổ chức, doanh nghiệp thuê tài sản thực hiện khai thuế và nộp thuế thay cho người cho thuê, hồ sơ khai thuế được lập theo tờ khai khai thay, nộp thay theo mẫu quy định của cơ quan thuế.

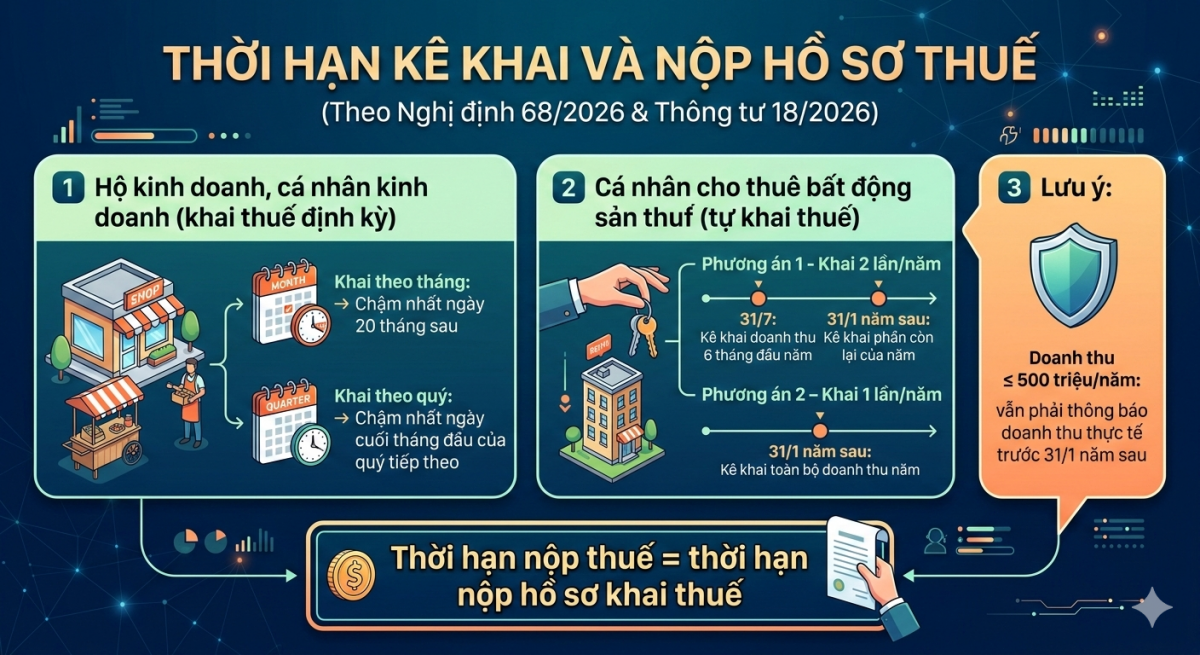

Về thời hạn kê khai và nộp hồ sơ thuế:

* Đối với hộ kinh doanh, cá nhân kinh doanh khai thuế định kỳ:

- Khai thuế theo tháng: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Khai thuế theo quý: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

* Đối với cá nhân trực tiếp khai thuế từ hoạt động cho thuê bất động sản: Người nộp thuế được lựa chọn một trong hai phương thức sau:

- Khai thuế hai lần trong năm: Lần thứ nhất chậm nhất là ngày 31 tháng 7 của năm tính thuế và lần thứ hai chậm nhất là ngày 31 tháng 01 của năm dương lịch tiếp theo.

- Khai thuế một lần theo năm: Thời hạn nộp hồ sơ chậm nhất là ngày 31 tháng 01 của năm dương lịch tiếp theo.

* Trường hợp tổ chức thuê bất động sản khai thuế thay, nộp thuế thay: Thời hạn nộp hồ sơ khai thuế được xác định theo kỳ thanh toán tiền thuê bất động sản ghi trong hợp đồng.

* Thông báo đối với diện không phải nộp thuế: Trường hợp hộ kinh doanh, cá nhân kinh doanh tự xác định doanh thu trong năm từ 500 triệu đồng trở xuống, người nộp thuế phải gửi thông báo doanh thu thực tế phát sinh cho cơ quan thuế chậm nhất là ngày 31 tháng 01 của năm dương lịch tiếp theo. Hồ sơ thực hiện theo Mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư 18/2026/TT-BTC.

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Việc nắm rõ các mốc thời gian này giúp người nộp thuế tuân thủ đúng quy định và tránh các rủi ro về chậm nộp hồ sơ thuế theo luật định.

Các quy định này nhằm thống nhất cách xác định doanh thu, nghĩa vụ thuế và thủ tục khai thuế đối với hoạt động cho thuê bất động sản của hộ kinh doanh, cá nhân kinh doanh từ năm 2026./.