Radio

Radio

Multimedia

Multimedia

Luật Đất đai năm 2024 và văn bản của Chính phủ quy định chi tiết thi hành có hiệu lực thi hành từ ngày 01/8/2024 đã có những thay đổi lớn trong quy định chính sách pháp luật về đất đai trên cơ sở thực hiện tinh thần Nghị Quyết số 18-NQ/TW ngày 16/6/2022 của Ban Chấp hành Trưng ương Đảng khóa XIII về “ Tiếp tục đổi mới, hoàn thiện thể chế, chính sách, nâng cao hiệu lực, hiệu quả quản lý và sử dụng đất, tạo động lực đưa nước ta trở thành nước phat triển có thu nhập cao”, phù hợp với Hiến pháp và tháo gỡ những khó khăn vướng mắc trong quá trình thực hiện Luật đất đai 2013. Một số điểm mới quan trọng của Luật có ảnh hướng lớn tới công tác thu ngân sách là:

Thứ nhất, thay đổi quan trọng nhất của Luật đất đai 2024 là vấn đề giá đất. Luật mới đã bãi bỏ quy định về khung giá đất thay vào đó là quy định UBND cấp tỉnh xây dựng Bảng giá đất, trình HĐND cùng cấp quyết định để ban hành và áp dụng áp dụng lần đầu vào 01/01/2026 và hàng năm được điều chỉnh sửa đổi bổ sung Bảng giá đất để công bố và áp dụng từ ngày 01/01 của năm tiếp theo. Trường hợp cần thiết phải điều chỉnh, sửa đổi, bổ sung bảng giá đất trong năm, Ủy ban nhân dân cấp tỉnh có trách nhiệm trình Hội đồng nhân dân cấp tỉnh quyết định.

Quy định mới này giúp tháo gỡ vướng mắc về chênh lệch giữa giá đất quy định tại khung giá đất với giá đất thị trường, giúp việc xác định giá đất phù hợp hơn với quy luật thị trường.

Thứ hai, Luật đã mở rộng các trường hợp được áp dụng bảng giá đất để xác định nghĩa vụ tài chính, như: xác đinh tiền sử dụng đất phải nộp của hộ gia đình, cá nhân khi được nhà nước giao đất, cho thuê đất, công nhận quyền sử dụng đất, chuyển mục đích sử dụng đất; các trường hợp thuê đất trả tiền hàng năm…tạo thuận lợi cho người sử dụng đất, cơ quan quản lý nhà nước, giảm thủ tục và chi phí trong xác định nghĩa vụ tài chính. Theo đó, mức điều tiết nghĩa vụ tài chính cũng đã được điều chỉnh cho phù hợp với quy định mới của Luật và khả năng đóng góp của người sử dụng đất, đảm bảo thu NSNN đóng góp nguồn lực phát triển đất nước.

Thứ ba, bãi bỏ thủ tục đề nghị miễn tiền sử dụng đất, tiền thuê đất: tại khoản 3 Điều 157 Luật Đất đai năm 2024 quy định người sử dụng đất được miễn tiền sử dụng đất, tiền thuê đất không phải thực hiện thủ tục đề nghị miễn tiền sử dụng đất, tiền thuê đất. Đây là thay đổi lớn so với các Luật đất đai trước đây thực hiện cải cách thủ tục hành chính mạnh mẽ trong việc miễn tiền sử dụng đất và tiền thuê đất

Việc tổng hợp, thống kê các trường hợp miễn tiền sử dụng đất, miễn tiền thuê đất thuộc trách nhiệm của cơ quan có chức năng quản lý đất đai, Văn phòng đăng ký quyền sử dụng đất.

Thứ tư, người sử dụng đất phải hoàn thành nghĩa vụ tài chính về tiền sử dụng đất, tiền thuê đất trả một lần cho cả thời gian thuê thì mới được giao đất, công nhận quyền sử dụng đất, cho thuê đất. Đây là thay đổi rất quan trọng trong các văn bản quy định thi hành Luật đất đai từ 1/8/2024, đảm bảo cân bằng giữa việc hoàn thành thực hiện nghĩa vụ với nhà nước và quyền lợi của người sử dụng đất, không để xảy ra các vướng mắc về nợ nghĩa vụ tài chính về đất đai như trước đây.

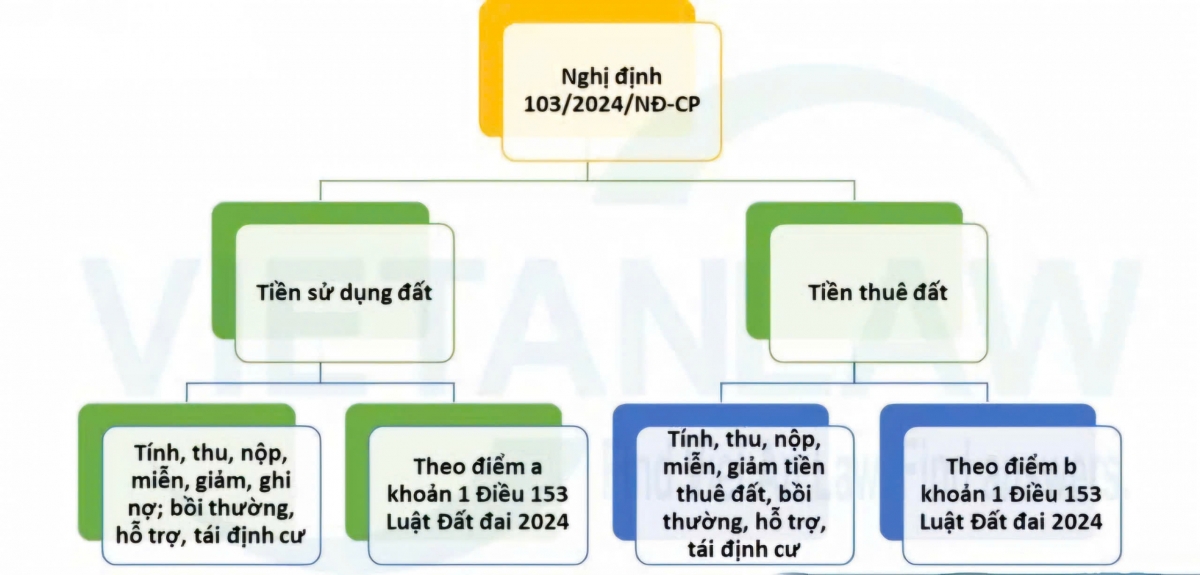

Các quy định liên quan tới thu tiền sử dụng đất, tiền thuê đất tại Luật Đất đai đã được Chính phủ hướng dẫn thi hành tại Nghị định 103/2024/NĐ-CP.

Bà Hoàng Thị Hà Giang, Phó Vụ trưởng Vụ Chính sách, Tổng cục Thuế cho biết, Luật Đất đai năm 2024 và Nghị định 103/2024/NĐ-CP đã có quy định cụ thể về nghĩa vụ tài chính của hộ gia đình, cá nhân khi được cấp giấy chứng nhận quyền sử dụng đất đối với đất ở sử dụng trước ngày 18/12/1980. Tại điểm a khoản 1 điều 138 Luật Đất đai 2024 và điểm a khoản 1 điều 10 Nghị định 103/2024/NĐ-CP quy định:

- Đối với phần diện tích thửa đất trong hạn mức công nhận đất ở thì người sử dụng đất không phải nộp tiền sử dụng đất.

- Trường hợp diện tích thửa đất vượt hạn mức công nhận đất ở, người sử dụng đất phải nộp tiền sử dụng đất.

Tiền sử dụng đất được xác định theo công thức sau: Diện tích đất vượt hạn mức được công nhận đất ở x Giá đất ở quy định tại Bảng giá đất x 20%

Theo Luật Đất đai năm 2003 và Luật Đất đai năm 2013 trường hợp hộ gia đình, cá nhân sử dụng đất trước ngày 18/12/1980, phần diện tích đất được công nhận là đất ở và được cấp giấy chứng nhận quyền sử dụng đất (GCNQSDĐ) gấp 05 lần hạn mức thì không phải nộp tiền sử dụng đất, Luật Đất đai 2024 quy định trường hợp này phải nộp tiền khi cấp giấy chứng nhận nhưng cân đối với mức thu 20%.

Khi người sử dụng đất hoàn thành nghĩa vụ tài chính về đất đai thì UBND cấp tỉnh mới ban hành quyết định giao đất và GCNQSDĐ (quy định này giúp hạn chế nợ tiền sử dụng đất, đảm bảo nguồn thu cho NSNN),

Mời quý vị nghe bà Hoàng Thị Hà Giang, Phó Vụ trưởng Vụ Chính sách, Tổng cục Thuế trao đổi các quy định về thu tiền sử dụng đất, tiền thuê đất tại Nghị định 103/2024/NĐ-CP tại đây: