Sáng nay, 17/10, Ủy ban Thường vụ Quốc hội đã thông qua Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

Theo đó, kể từ kỳ tính thuế 2026, mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (tương đương với 186 triệu đồng/năm). Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng (tương đương với 74,4 triệu đồng /năm).

Như vậy, so với mức giảm trừ gia cảnh cho người nộp thuế đang áp dụng hiện nay, mức giảm trừ gia cảnh từ kỳ tính thuế 2026 tăng khoảng 40,9%.

Với mức giảm trừ gia cảnh được áp dụng từ kỳ tính thuế 2026, cá nhân là người nộp thuế (nếu không có người phụ thuộc) có mức thu nhập là 17 triệu đồng/tháng, thì tổng các khoản bảo hiểm bắt buộc phải nộp là 10,5% (8% bảo hiểm xã hội + 1,5% bảo hiểm y tế + 1% bảo hiểm thất nghiệp) tương đương với 1,785 triệu đồng + 15,5 triệu đồng (giảm trừ gia cảnh cho bản thân người nộp thuế) sẽ là 17,285 triệu đồng.

Do đó với mức thu nhập 17 triệu đồng/tháng, người này vẫn chưa phải nộp thuế. Phần thu nhập vượt trên 17,285 triệu đồng/tháng mới bắt đầu chịu thuế với mức thuế suất bậc 1 là 5%.

Trường hợp cá nhân người nộp thuế có 1 người phụ thuộc với mức thu nhập là 24 triệu đồng/tháng, thì tổng các khoản bảo hiểm bắt buộc phải nộp là 10,5% tương đương 2,52 triệu đồng + 15,5 triệu đồng (giảm trừ gia cảnh cho bản thân người nộp thuế) + 6,2 triệu đồng (giảm trừ cho 1 người phụ thuộc) sẽ là 24,22 triệu đồng.

Với mức thu nhập 24 triệu đồng/tháng, người này vẫn chưa phải nộp thuế (phần thu nhập vượt trên 24,22 triệu đồng/tháng mới bắt đầu chịu thuế với mức thuế suất bậc 1 là 5%).

Trường hợp cá nhân người nộp thuế có 2 người phụ thuộc với mức thu nhập là 31 triệu đồng/tháng thì tổng các khoản bảo hiểm bắt buộc phải nộp 10,5% tương đương 3,255 triệu đồng + 15,5 triệu đồng (giảm trừ gia cảnh cho bản thân người nộp thuế) + 12,4 triệu đồng (giảm trừ cho 2 người phụ thuộc (6,2 triệu đồng x2) sẽ là 31,155 triệu đồng.

Với mức thu nhập 31 triệu đồng/tháng, người này vẫn chưa phải nộp thuế (phần thu nhập vượt trên 31,155 triệu đồng/tháng mới bắt đầu chịu thuế với mức thuế suất bậc 1 là 5%).

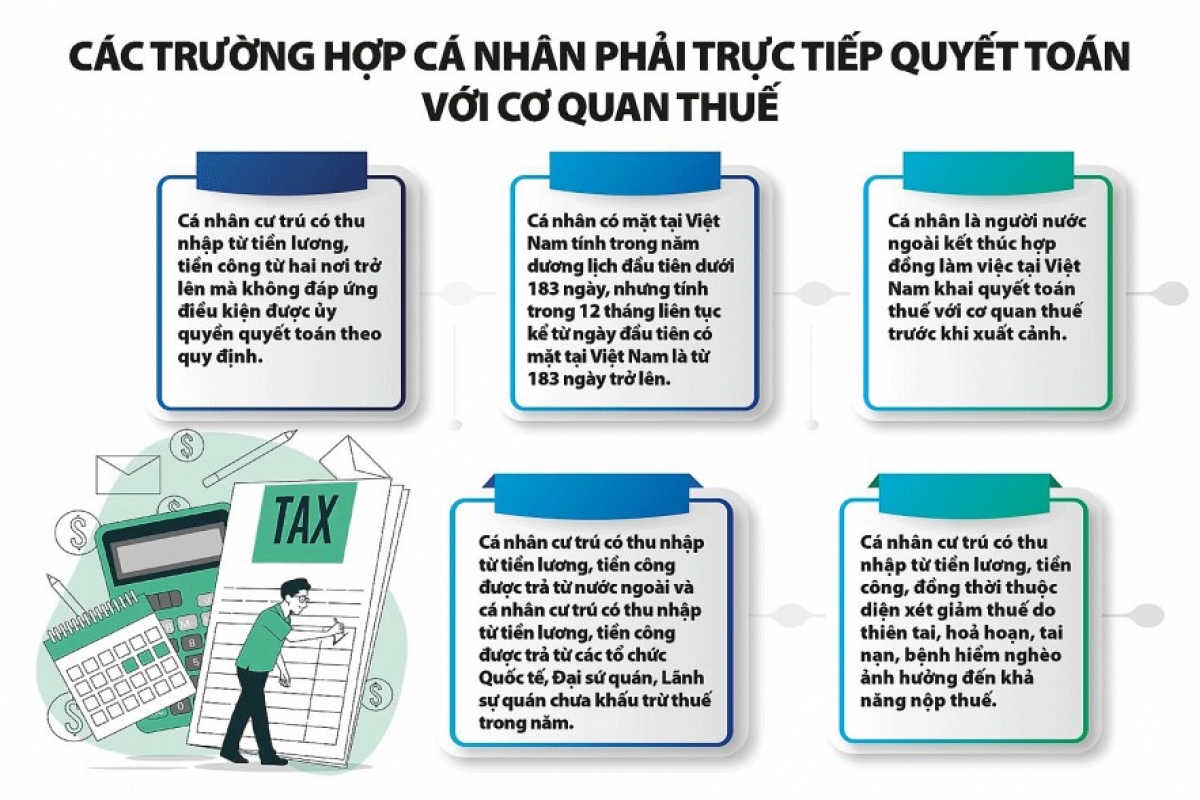

Mức giảm trừ gia cảnh này được áp dụng từ kỳ tính thuế 2026, tức là tính từ thu nhập của tháng 01/2026 và thể hiện số thuế phải nộp ở kỳ quyết toán thuế thu nhập cá nhân năm 2026 vào thời điểm 31/3/2027 với cá nhân ủy quyền cho tổ chức chi trả thu nhập thực hiện quyết toán hoặc 30/4/2027 nếu cá nhân thuộc trường hợp tự quyết toán.

Thực hiện phương án giảm trừ gia cảnh này, dự kiến ngân sách nhà nước giảm khoảng 21.000 tỉ đồng/năm so với mức thu và số lượng người nộp thuế theo quy định hiện hành./.