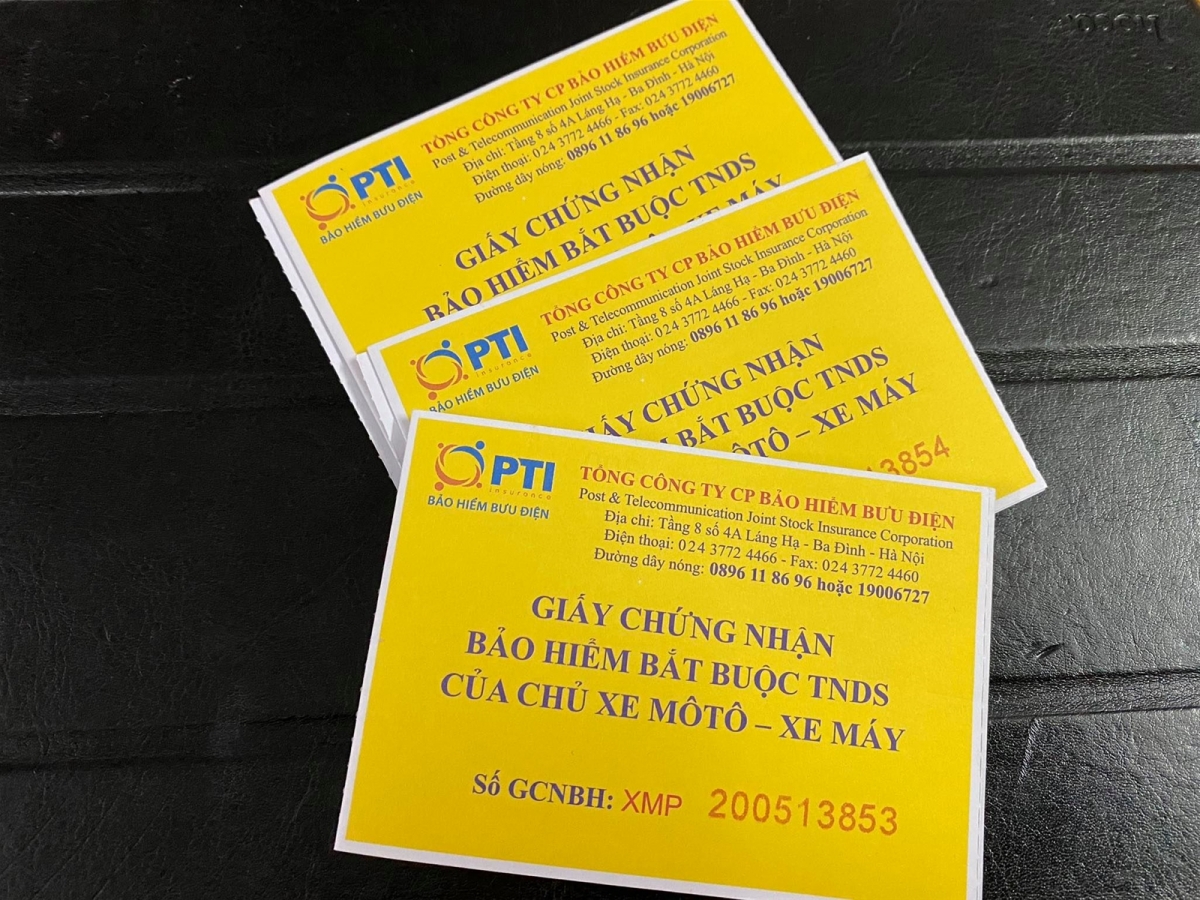

Theo quy định của pháp luật hiện hành, Bảo hiểm trách nhiệm dân sự xe máy là loại hình bảo hiểm bắt buộc mà cá nhân và doanh nghiệp phải mua theo luật định. Cùng với giấy đăng ký xe và giấy phép lái xe, giấy chứng nhận Bảo hiểm trách nhiệm dân sự là một trong những loại giấy tờ mà người dân phải luôn mang theo khi tham gia giao thông.

Mục đích chính của sản phẩm bảo hiểm này dùng để khắc phục hậu quả tai nạn cho nạn nhân và đảm bảo trách nhiệm của người điều khiển xe khi tham gia giao thông đường bộ.

Tuy nhiên thực tế thì sao?

“Mua cái bảo hiểm xe máy chỉ sử dụng cho việc đầy đủ giấy tờ theo luật quy định. Có tai nạn xảy ra thì tự mà đi sửa xe. Một cái bảo hiểm vô dụng nhất với tôi” - ý kiến của độc giả Đoàn Thị Nguyên.

Độc giả Trần Đức Giang thì cho rằng “Cái bảo hiểm xe máy vô nghĩa nhất quả đất. Mua bỏ ví đối phó với kiểm tra chứ chả bao giờ dùng tới, có tai nạn cũng quên mất chức năng của nó luôn”.

“Bỏ bảo hiểm xe máy lẽ ra phải bỏ từ lâu rồi, không có tác dụng gì ngoài việc công an kiểm tra không có sẽ phạt” - độc giả Lê Hải Minh khẳng định.

Căn cứ tại Điều 14 Thông tư 22 quy định về “Quy tắc, điều khoản, biểu phí và mức trách nhiệm dân sự của chủ xe cơ giới” thì để được hưởng bảo hiểm xe máy cần cung cấp những giấy tờ như:

- Tài liệu liên quan đến xe, lái xe (bản sao có xác nhận của doanh nghiệp bảo hiểm sau khi đã đối chiếu với bản chính): Giấy đăng ký xe; Giấy phép lái xe; Giấy chứng minh nhân dân hoặc Hộ chiếu hoặc các giấy tờ tùy thân khác của lái xe; Giấy chứng nhận bảo hiểm

- Tài liệu chứng minh thiệt hại về người (bản sao của các cơ sở y tế hoặc bản sao có xác nhận của doanh nghiệp bảo hiểm): Giấy chứng thương; Giấy ra viện; Giấy chứng nhận phẫu thuật; Hồ sơ bệnh án; Giấy chứng tử (trong trường hợp nạn nhân tử vong)

- Bản sao các tài liệu liên quan của cơ quan có thẩm quyền về vụ tai nạn: Biên bản khám nghiệm hiện trường vụ tai nạn; Sơ đồ hiện trường, bản ảnh (nếu có); Biên bản khám nghiệm phương tiện liên quan đến tai nạn; Thông báo sơ bộ kết quả điều tra ban đầu vụ tai nạn giao thông; Các tài liệu khác có liên quan đến vụ tai nạn (nếu có)...

Như vậy, tổng cộng có gần 20 loại giấy tờ các loại và rất rất nhiều biên bản khác để chứng minh những thiệt hại là căn cứ để cơ quan bảo hiểm chi trả bảo hiểm trách nhiệm dân sự với xe máy. Không chỉ làm đủ các thủ tục “hành chính”, mà người dân còn phải bỏ rất nhiều thời gian, công sức chỉ để nhận được khoản tiền bồi thường vài trăm tới vài triệu. Không ít người tỏ ra vô cùng bức xúc.

Mời các bạn nghe những ý kiến của người dân dưới đây:

Cần bỏ quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe gắn máy do loại hình bảo hiểm này không có nhiều giá trị thực tiễn. Đây là kiến nghị vừa được Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) gửi tới Bộ Tài chính trong nội dung góp ý dự thảo Nghị định mới.

Kết quả sau hơn 10 năm triển khai cho thấy tỉ lệ chi trả bảo hiểm trách nhiệm dân sự với xe máy vẫn ở mức rất thấp, chỉ gần 6% năm 2019. Các cơ quan bảo hiểm nhờ quy định bắt buộc này mà thu về 765 tỉ doanh thu từ phí bảo hiểm của chủ xe, nhưng chi trả bảo hiểm chỉ ở mức 45 tỉ đồng.

Với 45 tỷ đồng và tỷ lệ chi trả ít ỏi 6%, thấp hơn rất nhiều so với các loại bảo hiểm bắt buộc khác thì rất khó có thể thuyết phục rằng lợi ích mang lại từ khoản tiền bồi thường này lớn hơn chi phí xã hội phải bỏ ra mua bảo hiểm xe máy. Theo đó nhiều người cho rằng loại bảo hiểm trách nhiệm dân sự của chủ xe máy không mang lại nhiều lợi ích cho xã hội, không bảo đảm nguyên tắc lợi ích lớn hơn chi phí.

Những tranh luận về hiệu quả của bảo hiểm trách nhiệm dân sự đố với xe máy đã diễn ra từ lâu. Trong đó, có ý kiến cho rằng tỉ lệ chi trả thấp là do khâu tổ chức thi hành còn yếu kém, chứ không phải do bản chất loại hình bảo hiểm này có vấn đề. Trong văn bản góp với Bộ Tài chính, VCCI đã phản biện lại “Chính sách bảo hiểm này trải qua hơn ba thập kỷ với nhiều văn bản Luật, Nghị định và các văn bản hướng thi hành quy định chi tiết. Vậy nếu có vấn đề thì tại sao hơn 30 năm qua thực trạng này vẫn chưa được khắc phục”?

Theo đó, VCCI Bộ Tài chính đề nghị Bộ Tài chính nghiên cứu, sửa đổi Nghị định 103 tới đây cân nhắc thu hẹp phạm vi bắt buộc mua bảo hiểm trách nhiệm xe cơ giới, theo hướng loại trừ trường hợp xe máy. Quy định như vậy cũng sẽ giúp các doanh nghiệp kinh doanh bảo hiểm có động lực thiết kế những sản phẩm bảo hiểm chất lượng hơn, mang lại lợi ích thực sự cho người dân.

Cũng trong văn bản gửi cơ quan chủ trì nghiên cứu sửa đổi Nghị định 103, Liên đoàn Thương mại và Công nghiệp Việt Nam đề xuất việc mua bảo hiểm xe máy nên dựa trên sự tự nguyện thỏa thuận của các bên, chứ không mang tính bắt buộc với quyền lực cưỡng chế của nhà nước như hiện nay./.