Ths. Nguyễn Đức Ngọc, Đại học Luật Hà Nội trao đổi về những điểm mới của Luật Thuế GTGT:

Thuế giá trị gia tăng (GTGT) thuộc loại thuế gián thu tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng, tạo được nguồn thu lớn và tương đối ổn định cho ngân sách nhà nước. Có thể nói đây là sắc thuế phổ biến nhất trong cuộc sống xã hội khi hàng ngày, hầu hết người dân, doanh nghiệp đều tiếp cận và nộp thuế giá trị gia tăng.

Ở nước ta, sau khi được ban hành lần đầu tiên vào năm 1997, Luật Thuế GTGT đã nhiều lần được sửa đổi bổ sung cho phù hợp với tình hình thực tế. Gần đây nhất là Luật Thuế GTGT số 48 được Quốc hội thông qua ngày 26/11/2024 và có hiệu lực thi hành từ 1/7 năm nay.

Theo thạc sỹ Nguyễn Đức Ngọc, giảng viên khoa Pháp luật Kinh tế, trường Đại học Luật Hà Nội, Luật Thuế GTGT số 48/2024/QH15 không chỉ kế thừa các quy định của luật hiện hành mà còn bổ sung nhiều thay đổi quan trọng, nhằm đáp ứng yêu cầu thực tiễn và xu hướng hội nhập quốc tế.

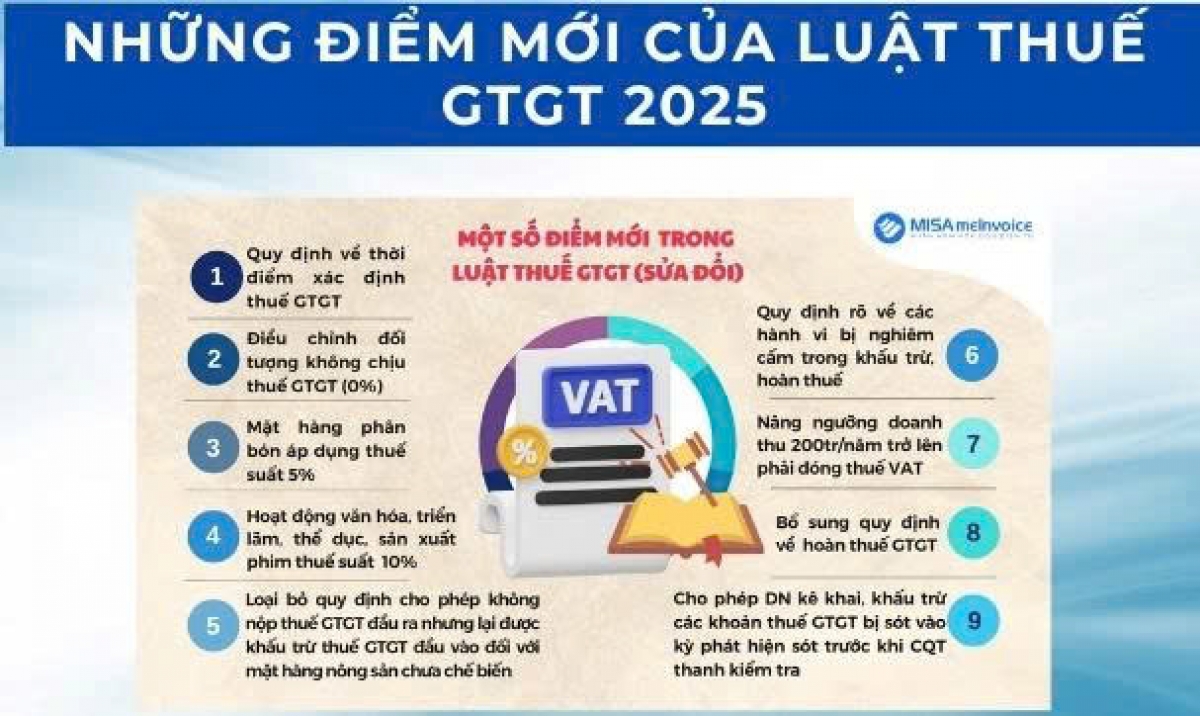

* Về người nộp thuế: Luật mới bổ sung quy định về người nộp thuế trong lĩnh vực kinh doanh thương mại điện tử và kinh doanh dựa trên nền tảng số, cụ thể:

- Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam phải thực hiện nghĩa vụ thuế GTGT đối với tổ chức, cá nhân tại Việt Nam thông qua các nền tảng số hoặc thương mại điện tử.

- Tổ chức quản lý sàn giao dịch thương mại điện tử và nền tảng số có chức năng thanh toán sẽ khấu trừ và nộp thuế thay cho hộ kinh doanh, cá nhân kinh doanh hoạt động trên nền tảng này.

* Về đối tượng chịu thuế: Một số nhóm hàng hóa dịch vụ ra khỏi diện không chịu thuế GTGT như phân bón, máy móc chuyên dùng cho hoạt động sản xuất nông nghiệp, tàu đánh bắt xa bờ, dịch vụ chứng khoán, dịch vụ tổ chức thị trường chứng khoán. Quy định này giúp cho nhiều doanh nghiệp được khấu trừ thuế GTGT đầu vào, giảm bớt khó khăn trong hoạt động kinh doanh. Đồng thời thay đổi thuế suất từ 5% sang 10% với một số nhóm hàng hóa dịch vụ như lâm sản chưa quá chế biến, đường, thiết bị giảng dạy, hoạt động văn hóa, triển lãm, thể dục, sản xuất phim..

* Về thời điểm tính thuế GTGT cho hàng hóa, dịch vụ: Luật quy định cụ thể thời điểm xác định thuế GTGT là thời điểm chuyển giao quyền sở hữu hoặc thời điểm lập hóa đơn giúp doanh nghiệp thực hiện dễ dàng, thuận tiện.

* Về các hành vi bị nghiêm cấm trong khấu trừ và hoàn thuế GTGT: Quy định cụ thể tại Điều 13 Luật Thuế GTGT: Mua, cho, bán, tổ chức quảng cáo, môi giới mua, bán hóa đơn; Tạo lập giao dịch mua, bán hàng hóa, cung cấp dịch vụ không có thật hoặc giao dịch không đúng quy định của pháp luật; Lập hóa đơn bán hàng hóa, cung cấp dịch vụ trong thời gian tạm ngừng hoạt động kinh doanh, trừ trường hợp lập hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày thông báo tạm ngừng kinh doanh; Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn, chứng từ theo quy định của Chính phủ; Không chuyển dữ liệu hóa đơn điện tử về cơ quan thuế theo quy định; Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin về hóa đơn, chứng từ; Đưa, nhận, môi giới hối lộ hoặc thực hiện các hành vi khác liên quan đến hóa đơn, chứng từ để được khấu trừ thuế, hoàn thuế, chiếm đoạt tiền thuế, trốn thuế giá trị gia tăng; Thông đồng, bao che; móc nối giữa công chức quản lý thuế, cơ quan quản lý thuế và cơ sở kinh doanh, người nhập khẩu, giữa các cơ sở kinh doanh, người nhập khẩu trong việc sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn, chứng từ để được khấu trừ thuế, hoàn thuế, chiếm đoạt tiền thuế, trốn thuế giá trị gia tăng.

Một trong những quy định của Luật Thuế GTGT 2024 mà người tiêu dùng và doanh nghiệp cũng cần chú ý đó là quy định về thanh toán không dùng tiền mặt. Theo đó, giao dịch mua bán hàng hóa, dịch vụ từ 05 triệu đồng trở lên bắt buộc phải thực hiện thanh toán không dùng tiền mặt. Đồng thời, nếu cùng một bên bán trong 01 ngày xuất nhiều hóa đơn, các hóa đơn đều dưới 05 triệu nhưng tổng các hóa đơn từ 05 triệu trở lên thì vẫn phải áp dụng thanh toán không dùng tiền mặt./.