Radio

Radio

Multimedia

Multimedia

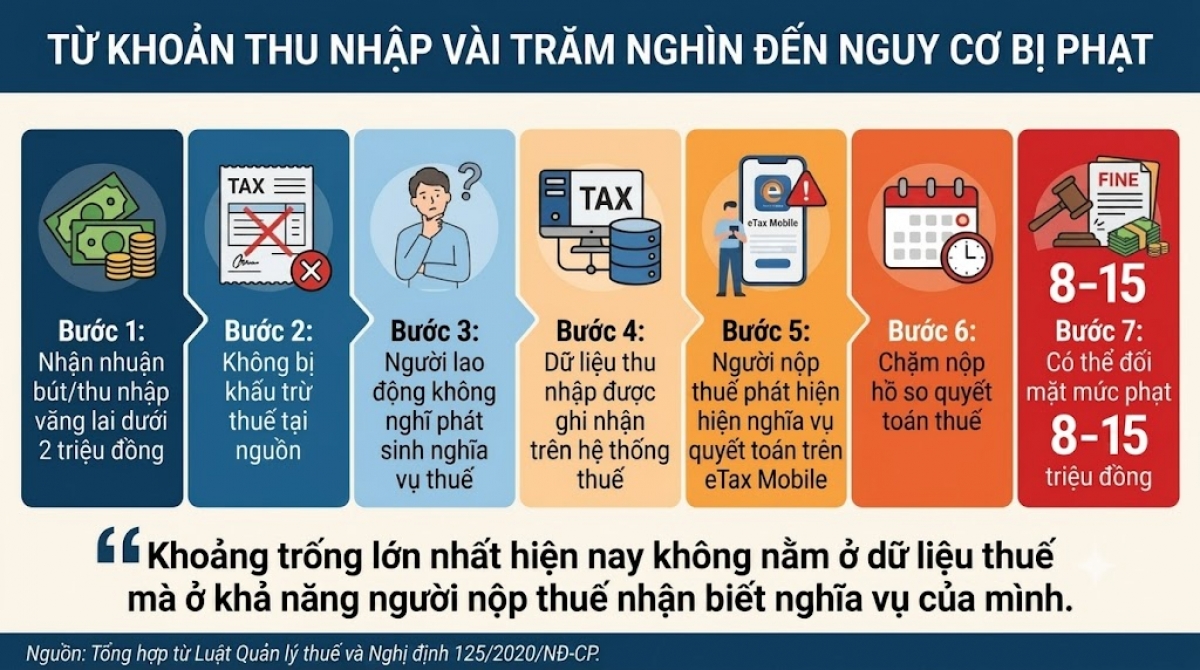

Một khoản nhuận bút 300 nghìn đồng. Một vài khoản thu nhập vãng lai dưới 2 triệu đồng. Những khoản tiền mà phần lớn người nhận gần như không nghĩ rằng chúng có thể kéo theo nghĩa vụ quyết toán thuế thu nhập cá nhân nhiều năm sau đó.

Nhưng khi dữ liệu thu nhập được số hóa và đồng bộ trên eTax Mobile, không ít người mới phát hiện mình thuộc diện phải tự quyết toán thuế. Và đi kèm sau đó là những khoản phạt chậm nộp hồ sơ khai thuế lên tới hàng chục triệu đồng.

Câu chuyện này đang cho thấy một vấn đề cần nhìn nhận nghiêm túc: chi phí tuân thủ thuế của người dân hiện nay đang quá lớn so với khả năng tiếp cận và nhận biết nghĩa vụ pháp lý trên thực tế.

Một khoản thu nhập rất nhỏ nhưng hệ quả pháp lý không nhỏ

Năm 2021, chị T.T, làm việc tại một cơ quan báo chí, ngoài tiền lương còn có thêm một khoản nhuận bút khoảng 300 nghìn đồng từ một đơn vị khác chi trả.

Do khoản chi trả dưới 2 triệu đồng/lần nên theo quy định hiện hành, đơn vị chi trả không phải khấu trừ 10% thuế thu nhập cá nhân tại nguồn. Chính điều này khiến nhiều người như chị T.T mặc nhiên cho rằng khoản thu nhập đó không phát sinh nghĩa vụ thuế.

Trong nhiều năm, chị T.T thực hiện ủy quyền quyết toán thuế cho cơ quan trả lương mà không biết mình thuộc trường hợp phải trực tiếp quyết toán do có thêm thu nhập vãng lai.

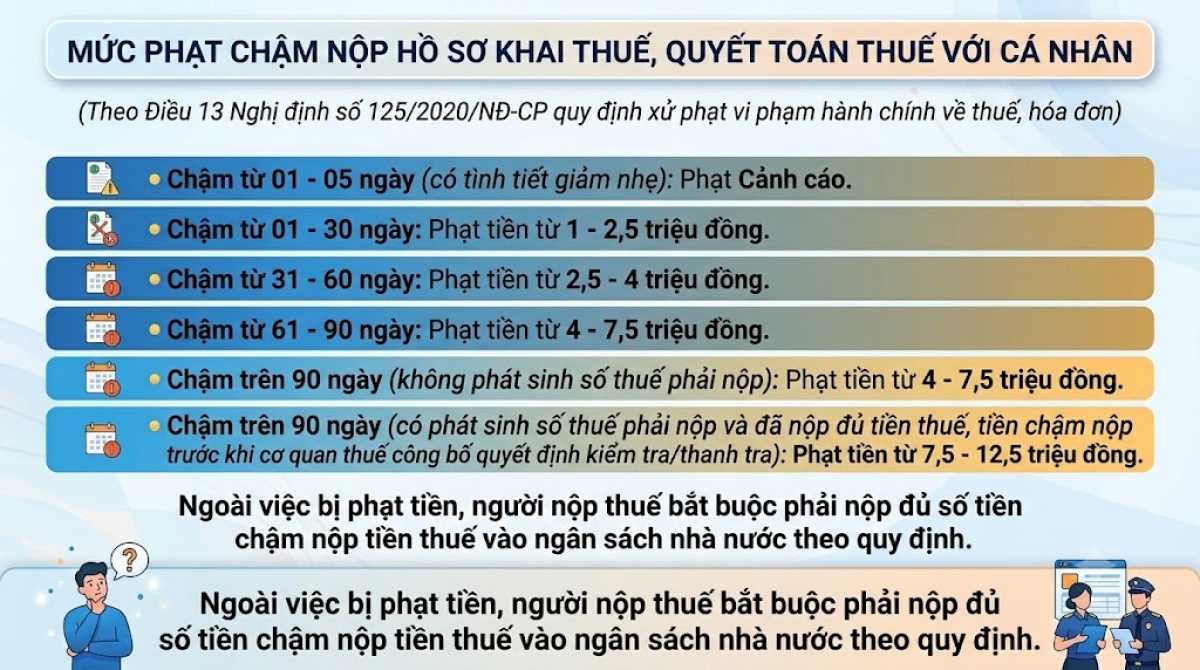

Đến năm 2024, khi sử dụng eTax Mobile, chị mới phát hiện khoản thu nhập này. Việc khai bổ sung không chỉ khiến chị phải nộp thêm tiền thuế do tổng hợp thu nhập dẫn tới thay đổi bậc thuế suất mà còn phát sinh xử phạt chậm nộp hồ sơ khai thuế theo quy định tại Nghị định 125/2020/NĐ-CP.

Một trường hợp khác là anh N.V.A. Trong các năm 2021, 2022 và 2023, anh đều có thu nhập vãng lai chưa khấu trừ tại nguồn nhưng không thực hiện quyết toán thuế vì không biết mình thuộc diện phải quyết toán.

Đến kỳ quyết toán năm 2025, khi nộp hồ sơ trên eTax, anh mới phát hiện hệ thống không hiển thị số thuế còn phải nộp. Sau khi tìm hiểu, anh được biết mình đã nộp số thuế thiếu theo hướng dẫn của hệ thống từ trước nhưng chưa nộp hồ sơ khai thuế.

Điều này đồng nghĩa anh vẫn có thể bị xử phạt hành vi chậm nộp hồ sơ khai thuế với mức phạt từ 8 đến 15 triệu đồng theo Điều 13 Nghị định 125/2020/NĐ-CP.

Theo quy định hiện hành, trường hợp người nộp thuế chậm nộp nhiều hồ sơ khai thuế cùng một sắc thuế trong cùng một ngày thì chỉ bị xử phạt đối với hành vi có khung phạt cao nhất. Vì vậy, trên thực tế, nhiều trường hợp được hướng dẫn nộp bổ sung hồ sơ trong cùng một thời điểm để giảm mức xử phạt phát sinh.

Rõ ràng, về mặt pháp lý, cơ quan thuế áp dụng quy định hiện hành là có căn cứ. Tuy nhiên, vấn đề đặt ra là liệu chính sách hiện nay đã thực sự phù hợp với mức độ nhận biết nghĩa vụ của số đông người nộp thuế hay chưa?

Khoảng trống lớn nhất nằm ở nhận thức nghĩa vụ

Trong quản lý thuế hiện đại, nguyên tắc tự khai, tự nộp là cần thiết. Nhưng để nguyên tắc này vận hành hiệu quả thì điều kiện tiên quyết là người nộp thuế phải biết mình có nghĩa vụ gì.

Với các khoản thu nhập chính từ tiền lương, nghĩa vụ thuế tương đối rõ ràng vì đã được cơ quan chi trả thực hiện khấu trừ, kê khai. Nhưng với các khoản thu nhập vãng lai nhỏ lẻ, đặc biệt dưới ngưỡng 2 triệu đồng/lần, rất nhiều người không nhận thức được rằng: khoản thu nhập đó vẫn được ghi nhận trên hệ thống dữ liệu thuế; việc không khấu trừ tại nguồn không đồng nghĩa không phát sinh nghĩa vụ quyết toán; khi tổng hợp toàn bộ thu nhập trong năm, cá nhân vẫn có thể bị điều chỉnh bậc thuế và việc không nộp hồ sơ quyết toán đúng hạn có thể dẫn tới xử phạt hành chính nhiều năm sau.

Vấn đề này không chỉ xuất hiện ở một vài cá nhân mà đang là khoảng trống phổ biến trong nhận thức của người nộp thuế hiện nay.

Quản lý bằng dữ liệu số nhưng hỗ trợ tuân thủ vẫn theo tư duy cũ

Điều đáng chú ý là ngành thuế hiện nay đã có hệ thống dữ liệu điện tử tương đối đầy đủ thông qua eTax Mobile và hệ thống quản lý thuế tập trung.

Tuy nhiên, thực tế cho thấy nhiều người chỉ đến kỳ quyết toán năm 2025 mới nhận được cảnh báo hoặc mới phát hiện nghĩa vụ quyết toán của các năm trước đó.

Khi ấy, thời gian vi phạm đã kéo dài nhiều năm và mức xử phạt cũng tăng lên tương ứng.

Nếu hệ thống đã ghi nhận dữ liệu thu nhập từ các năm trước thì câu hỏi đặt ra là vì sao không có cơ chế: nhắc hạn quyết toán; gửi cảnh báo sớm; thông báo ngay khi phát sinh thu nhập vãng lai chưa khấu trừ; hoặc khuyến nghị người nộp thuế tự rà soát nghĩa vụ quyết toán.

Đây cũng là điểm cho thấy một độ lệch nhất định trong quản lý hiện nay: cơ quan thuế đã bước sang giai đoạn quản lý trên nền tảng dữ liệu số nhưng nghĩa vụ pháp lý vẫn chủ yếu đặt lên khả năng tự nhận biết của người nộp thuế.

Trong khi đó, bản chất của quản lý rủi ro hiện đại không chỉ là phát hiện vi phạm mà còn phải hỗ trợ tuân thủ để giảm vi phạm ngoài ý muốn.

Cần nhìn lại tính tương xứng của chế tài xử phạt

Điều đáng suy nghĩ là hiện nay nhiều trường hợp số tiền thu nhập phát sinh rất nhỏ; cá nhân không có động cơ trốn thuế; đã chủ động nộp đủ tiền thuế thiếu; không có hành vi che giấu thu nhập… nhưng vẫn phải đối mặt với mức phạt hành chính khá lớn do chậm nộp hồ sơ khai thuế.

Trong các trường hợp này, hành vi vi phạm chủ yếu nằm ở nghĩa vụ thủ tục hành chính thuế chứ chưa phản ánh bản chất trốn thuế hay gian lận thuế.

Vì vậy, cần đánh giá lại tính tương xứng giữa mức độ vi phạm hành chính với chi phí tuân thủ mà người nộp thuế đang phải gánh chịu.

Đặc biệt trong bối cảnh nhiều nghĩa vụ phát sinh từ các khoản thu nhập nhỏ lẻ mà người dân trên thực tế chưa được cảnh báo hoặc hướng dẫn đầy đủ.

Chính sách cần được thiết kế theo hướng người dân dễ tuân thủ hơn

Từ thực tế hiện nay, có thể cần nghiên cứu một số giải pháp như:

* Rà soát lại quy định khấu trừ thuế đối với thu nhập vãng lai dưới 2 triệu đồng/lần để hạn chế khoảng trống nghĩa vụ;

* Đẩy mạnh cơ chế cảnh báo tự động trên eTax Mobile;

* Tăng trách nhiệm tuyên truyền nghĩa vụ quyết toán thuế đối với cá nhân có thu nhập từ nhiều nguồn;

* Xem xét cơ chế xử lý chuyển tiếp phù hợp với các trường hợp vi phạm phát sinh trong giai đoạn dữ liệu chưa đồng bộ;

* Và khuyến khích người dân chủ động cài đặt, sử dụng eTax Mobile để kiểm soát dữ liệu thu nhập cá nhân.

Trong bối cảnh ngành thuế đang chuyển mạnh sang quản lý số, dữ liệu lớn và tự động hóa nghĩa vụ kê khai, yêu cầu đặt ra không chỉ là tăng khả năng phát hiện vi phạm mà còn phải giảm rủi ro vi phạm ngoài ý muốn cho người nộp thuế.

Bởi một hệ thống thuế hiện đại không chỉ được đo bằng hiệu quả truy thu hay xử phạt mà còn ở khả năng giúp người dân tuân thủ đúng ngay từ đầu./.