Radio

Radio

Multimedia

Multimedia

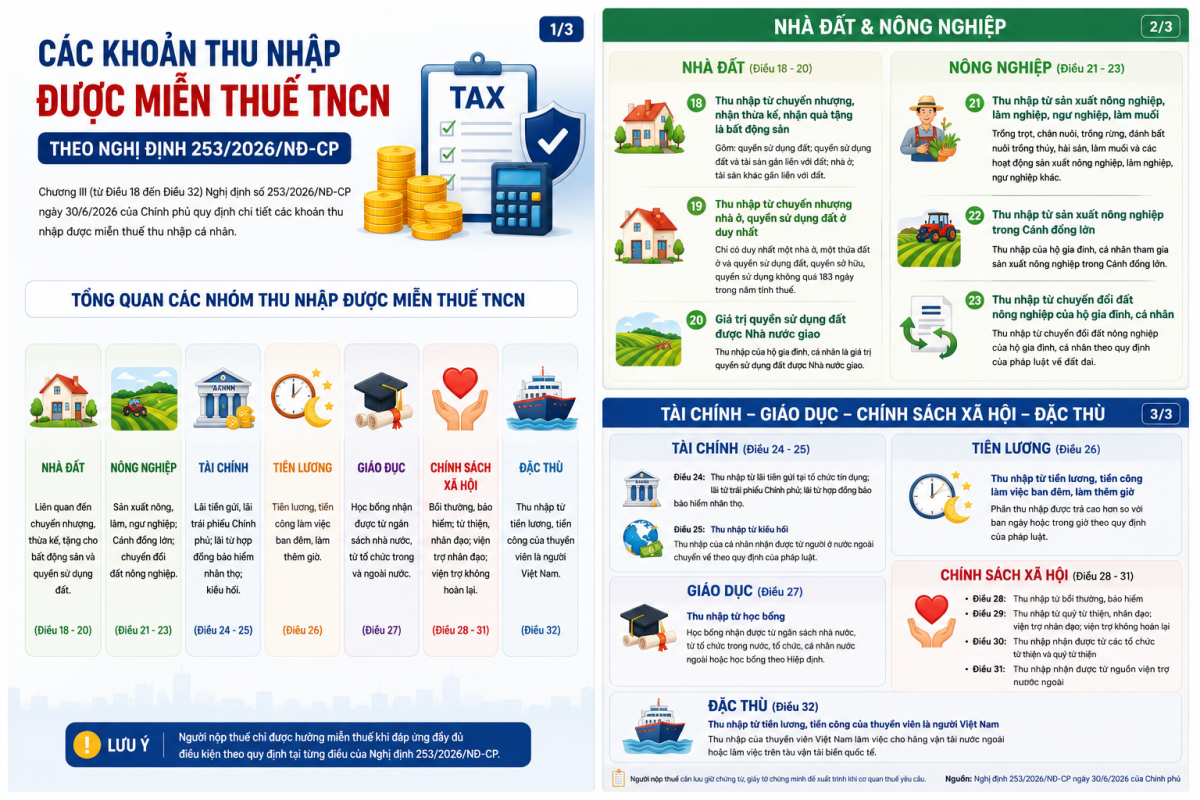

Chính phủ vừa ban hành Nghị định số 253/2026/NĐ-CP quy định chi tiết một số điều và biện pháp tổ chức thi hành Luật Thuế thu nhập cá nhân. Trong đó, Chương III của Nghị định quy định cụ thể các khoản thu nhập được miễn thuế thu nhập cá nhân và điều kiện áp dụng đối với từng trường hợp.

Theo Nghị định, nhiều khoản thu nhập quen thuộc tiếp tục thuộc diện miễn thuế như thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở duy nhất; thu nhập từ chuyển nhượng đất nông nghiệp của hộ gia đình, cá nhân trực tiếp sản xuất; lãi tiền gửi tại tổ chức tín dụng; kiều hối; học bổng; tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày; các khoản bồi thường bảo hiểm, bồi thường của Nhà nước; thu nhập từ quỹ từ thiện, viện trợ nhân đạo và một số khoản thu nhập khác theo quy định.

Bên cạnh việc xác định các khoản thu nhập được miễn thuế, Nghị định cũng quy định cụ thể điều kiện, hồ sơ và căn cứ để được miễn thuế đối với từng trường hợp. Người nộp thuế chỉ được hưởng chính sách miễn thuế khi đáp ứng đầy đủ các điều kiện theo quy định của pháp luật và thực hiện đúng thủ tục với cơ quan thuế.

Để giúp độc giả dễ theo dõi, VOV2 tổng hợp infographic những khoản thu nhập được miễn thuế thu nhập cá nhân theo quy định tại Nghị định số 253/2026/NĐ-CP.