Radio

Radio

Multimedia

Multimedia

Bà Phạm Thị Thanh Tâm, Phó Vụ trưởng Vụ Các định chế tài chính - Bộ Tài chính trao đổi về các điểm nổi bật của Nghị định 85/2026/NĐ-CP về quỹ bảo hiểm hưu trí bổ sung:

Thêm lựa chọn tài chính khi về hưu

Nhiều năm nay, thu nhập sau nghỉ hưu của đa số người lao động chủ yếu dựa vào lương hưu từ bảo hiểm xã hội bắt buộc hoặc nguồn tiết kiệm cá nhân. Trong bối cảnh tuổi thọ tăng, chi phí sinh hoạt và chăm sóc sức khỏe ngày càng lớn, nhu cầu có thêm nguồn tài chính bổ sung khi hết tuổi lao động trở nên rõ ràng hơn.

Nghị định 85/2026/NĐ-CP được Chính phủ ban hành nhằm hướng dẫn quy định về bảo hiểm hưu trí bổ sung trong Luật Bảo hiểm xã hội năm 2024. Đây là chế độ mang tính tự nguyện, hoạt động theo nguyên tắc thị trường, nhằm bổ sung cho chế độ hưu trí hiện hành.

Chính sách này không thay thế lương hưu từ bảo hiểm xã hội bắt buộc, mà mở thêm một kênh tích lũy hợp pháp, có quản lý và có cơ chế bảo vệ người tham gia.

Sau hơn 10 năm thí điểm, thị trường đã hình thành bước đầu

Theo thống kê của cơ quan quản lý, triển khai chương trình hưu trí bổ sung từ năm 2016 đến cuối năm 2025 đã có 4 doanh nghiệp được cấp giấy chứng nhận đủ điều kiện quản lý quỹ hưu trí bổ sung, đang vận hành 7 quỹ với tổng tài sản ròng gần 2.210 tỷ đồng; tăng 53% so với cuối năm 2024 và gấp 26 lần năm 2021. Toàn hệ thống có hơn 28.000 người tham gia, trong đó 99,7% người tham gia quỹ là người lao động tham gia thông qua người sử dụng lao động. Hiện có tổng cộng 39 doanh nghiệp từ đa dạng các ngành nghề, lĩnh vực đang triển khai đóng bảo hiểm hưu trí bổ sung cho người lao động, đây được coi là công cụ gia tăng phúc lợi cho người lao động cho đến tuổi về hưu, giúp người lao động yên tâm hơn về tương lai dài hạn với doanh nghiệp.

Những số liệu này cho thấy nhu cầu tích lũy hưu trí dài hạn đã xuất hiện, dù quy mô còn khiêm tốn so với lực lượng lao động cả nước. Việc ban hành Nghị định 85/2026/NĐ-CP là bước tiếp theo để đưa mô hình này vào khuôn khổ pháp lý đầy đủ hơn.

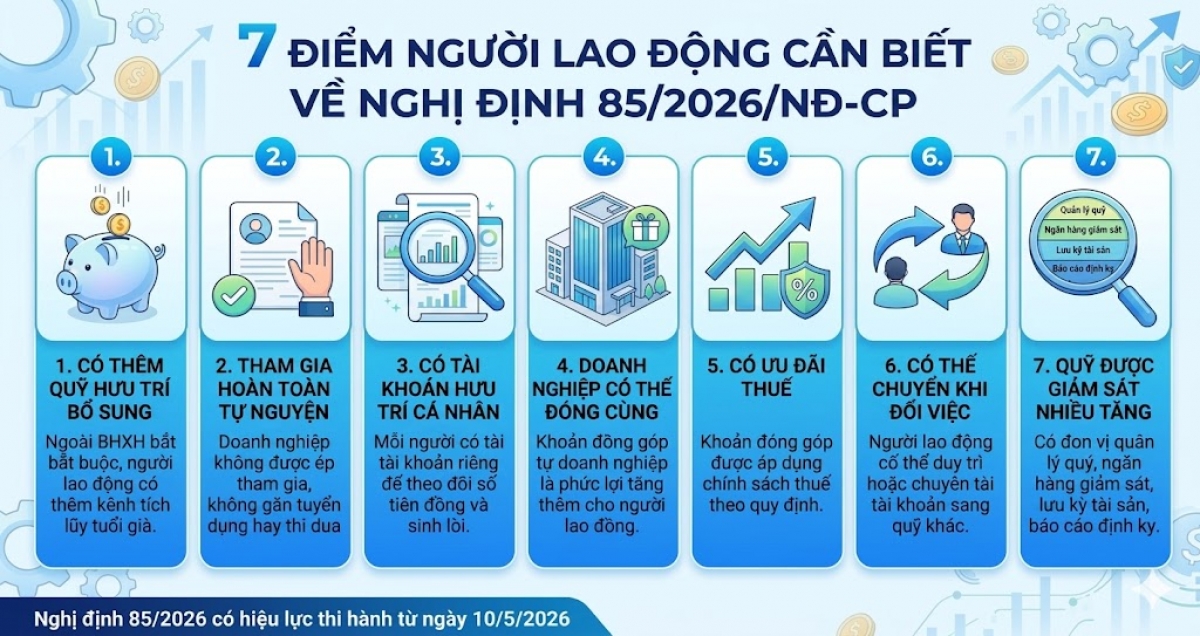

Quyền lợi cơ bản của người lao động khi tham gia bảo hiểm hưu trí bổ sung: Sở hữu tài khoản hưu trí cá nhân

Một trong những quyền lợi cơ bản của người tham gia bảo hiểm hưu trí bổ sung là sở hữu tài khoản hưu trí cá nhân.

Khoản tiền trong tài khoản được hình thành từ:

* Phần đóng góp của người sử dụng lao động cho người lao động (nếu có);

* Phần đóng góp của người lao động;

* Kết quả đầu tư phát sinh từ số tiền tích lũy.

Điều này đồng nghĩa quyền lợi được ghi nhận theo từng cá nhân, thay vì khái niệm chung chung về “tham gia quỹ”.

Người lao động có thể theo dõi số tiền đã đóng, phần doanh nghiệp hỗ trợ và giá trị tích lũy theo thời gian. Đây là yếu tố quan trọng để tăng tính minh bạch và tạo niềm tin với một sản phẩm tài chính dài hạn.

Tham gia tự nguyện, không được gắn với tuyển dụng hay thi đua

Nghị định 85/2026/NĐ-CP quy định rõ việc tham gia bảo hiểm hưu trí bổ sung là tự nguyện. Người sử dụng lao động không được coi đây là điều kiện tuyển dụng, ký mới hoặc gia hạn hợp đồng lao động; không được gắn việc tham gia với đánh giá thi đua, khen thưởng hay các chính sách phúc lợi khác.

Quy định này có ý nghĩa thực tiễn lớn khi bảo đảm quyền lựa chọn của người lao động, tránh việc một chính sách tự nguyện bị biến thành áp lực bắt buộc trong nội bộ doanh nghiệp.

Theo bà Phạm Thị Thanh Tâm, Phó Vụ trưởng Vụ Các định chế tài chính - Bộ Tài chính, thực tế đã có doanh nghiệp muốn khuyến khích và giữ chân người lao động bằng cách cùng đóng góp vào quỹ hưu trí bổ sung cho nhân viên.

Đây là điểm người lao động cần đặc biệt quan tâm.

Nếu doanh nghiệp cùng tham gia đóng góp, tài khoản hưu trí của người lao động sẽ tăng nhanh hơn so với tự đóng một mình. Với doanh nghiệp, đây cũng là công cụ phúc lợi dài hạn để giữ chân lao động có kỹ năng, kinh nghiệm.

Trong thị trường lao động cạnh tranh, khoản đóng góp dài hạn này có giá trị không kém một lần tăng lương ngắn hạn.

Có quyền dừng, tạm dừng hoặc chuyển khi đổi việc

Nghị định 85/2026 cho phép người lao động được tự nguyện tham gia, dừng hoặc tạm dừng theo thỏa thuận. Sau khi chấm dứt hợp đồng lao động, người lao động có thể duy trì hợp đồng tối đa 1 năm hoặc chuyển tài khoản hưu trí cá nhân sang quỹ khác khi tiếp tục tham gia bảo hiểm hưu trí bổ sung thông qua người sử dụng lao động mới.

Đây là điểm quan trọng trong bối cảnh người lao động dịch chuyển việc làm ngày càng phổ biến.

Quyền lợi không nhất thiết chấm dứt khi nghỉ việc, mà có thể tiếp tục được bảo lưu hoặc chuyển sang nơi mới.

Có ưu đãi thuế cho người tham gia

Người lao động được trừ khoản đóng góp bảo hiểm hưu trí bổ sung vào thu nhập trước khi tính thuế thu nhập cá nhân theo mức pháp luật quy định. Thu nhập chi trả từ quỹ được miễn thuế theo quy định hiện hành.

Với doanh nghiệp, khoản đóng góp cho người lao động (đến mức nhất định theo quy định của pháp luật) được tính vào chi phí khi xác định thu nhập chịu thuế theo quy định pháp luật thuế.

Cơ chế này giúp tăng động lực tham gia cho cả hai phía: người lao động có thêm lợi ích tài chính, doanh nghiệp có thêm công cụ phúc lợi hợp lý về chi phí.

Quỹ hưu trí bổ sung được đầu tư để sinh lời nhưng phải đặt an toàn lên trước

Bà Phạm Thị Thanh Tâm cho biết, Nghị định 85/2026/NĐ-CP hoàn thiện cơ chế đầu tư của quỹ theo hướng đa dạng hóa danh mục để bảo đảm hai mục tiêu: tạo điều kiện tích lũy sinh lời cho người tham gia và bảo đảm quỹ vận hành an toàn, bền vững, công khai, minh bạch.

Quỹ có thể đầu tư vào: Trái phiếu Chính phủ; Chứng khoán niêm yết; Chứng chỉ quỹ đầu tư...

Tuy nhiên, người lao động cần hiểu quỹ bảo hiểm hưu trí bổ sung không phải tiền gửi tiết kiệm cố định. Hiệu quả đầu tư có thể biến động theo thị trường. Vì vậy, trước khi tham gia cần đọc kỹ điều lệ quỹ, mức phí và chiến lược đầu tư.

Giám sát nhiều tầng để bảo vệ người tham gia

Một điểm mới khác của Nghị định 85/2026 là cơ chế kiểm soát rủi ro được thiết kế nhiều lớp, gồm:

- Doanh nghiệp quản lý quỹ;

- Ngân hàng giám sát;

- Tổ chức lưu ký tài sản;

- Chế độ báo cáo, công bố thông tin với cơ quan quản lý nhà nước;

- Kiểm tra định kỳ của cơ quan quản lý nhà nước.

Mô hình này nhằm hạn chế xung đột lợi ích, nâng cao minh bạch và bảo vệ tài sản tích lũy của người lao động.

5 điều người lao động nên kiểm tra trước khi tham gia Quỹ bảo hiểm hưu trí bổ sung:

* Doanh nghiệp có đóng góp cùng hay không?

* Tỷ lệ đóng hằng tháng là bao nhiêu?

* Điều kiện hưởng phần doanh nghiệp đóng góp.

* Phí quản lý quỹ và chính sách đầu tư.

* Quyền chuyển tài khoản khi nghỉ việc.

Theo bà Phạm Thị Thanh Tâm, Phó Vụ trưởng Vụ Các định chế tài chính - Bộ Tài chính, việc ban hành Nghị định 85/2026 nhằm đa dạng hóa các chương trình an sinh xã hội, giảm gánh nặng ngân sách nhà nước và chuẩn bị cho giai đoạn già hóa dân số tại Việt Nam. Đồng thời, quỹ hưu trí bổ sung còn có thể đóng góp nguồn vốn dài hạn cho thị trường vốn.

Nghị định 85/2026/NĐ-CP mở rộng quyền lựa chọn cho người lao động trong việc chuẩn bị kế hoạch tài chính sau nghỉ hưu. Những điểm mới đáng chú ý của Nghị định bao gồm tài khoản cá nhân, quyền tham gia tự nguyện, khả năng được doanh nghiệp cùng đóng góp, ưu đãi thuế, cơ chế đầu tư sinh lời và hệ thống giám sát nhiều tầng.

Hiệu quả thực tế của chính sách sẽ phụ thuộc vào mức độ tham gia của doanh nghiệp, chất lượng quản lý quỹ và khả năng tiếp cận thông tin của người lao động. Về mặt chính sách, đây là bước tiến mới trong quá trình hoàn thiện hệ thống an sinh xã hội đa tầng tại Việt Nam./.