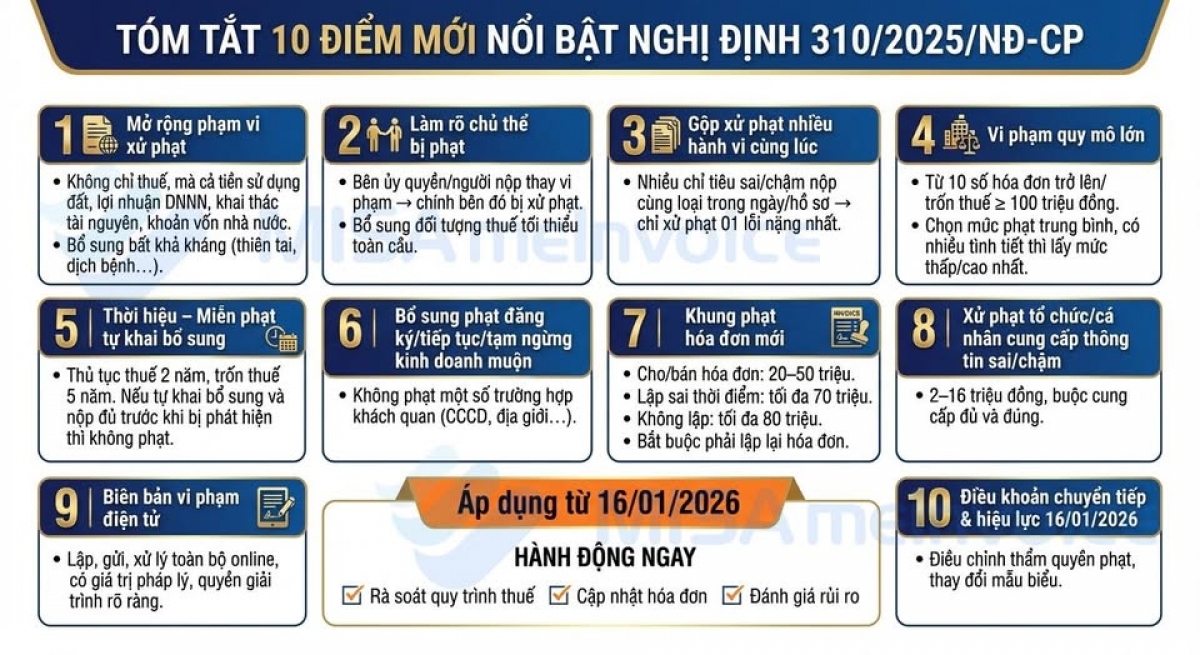

Chính phủ ban hành Nghị định số 310/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn. Nghị định có hiệu lực từ ngày 16/01/2026, đồng thời bổ sung nhiều quy định quan trọng, làm rõ khái niệm, đối tượng bị xử phạt và mức phạt cho từng hành vi vi phạm.

Theo Nghị định 310, vi phạm hành chính về thuế là hành vi có lỗi do tổ chức, cá nhân thực hiện vi phạm quy định của pháp luật về quản lý thuế, pháp luật về thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu (tiền sử dụng đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lợi nhuận sau thuế còn lại sau khi trích lập các quỹ của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ; cổ tức, lợi nhuận được chia cho phần vốn nhà nước đầu tư tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên; các khoản thu theo quy định pháp luật về quản lý và đầu tư vốn nhà nước tại doanh nghiệp) mà không phải là tội phạm và theo quy định của pháp luật phải bị xử phạt vi phạm hành chính.

Nghị định cũng bổ sung các trường hợp bất khả kháng trong xử phạt và làm rõ đối tượng bị xử phạt.

Điểm quan trọng của Nghị định 310/2025/NĐ-CP là chuyển từ phạt theo hành vi sang phạt lũy tiến theo số lượng vi phạm.

Với hành vi lập hóa đơn không đúng thời điểm, mức phạt dao động từ cảnh cáo đến phạt 70 triệu đồng, tùy thuộc số lượng hóa đơn và loại giao dịch, cụ thể như sau:

- Phạt tiền từ 500.000 đồng đến 1.500.000 đồng với hành vi lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ 01 số hóa đơn.

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng khi vi phạm từ 02 số hóa đơn đến dưới 10 số hóa đơn.

- Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng trong trường hợp lập hóa đơn không đúng thời điểm từ 10 số hóa đơn đến dưới 20 số hóa đơn.

- Phạt tiền từ 15.000.000 đồng đến 30.000.000 đồng khi vi phạm từ 20 số hóa đơn đến dưới 50 số hóa đơn.

- Phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng khi vi phạm từ 50 số hóa đơn đến dưới 100 số hóa đơn.

- Phạt tiền từ 50.000.000 đồng đến 70.000.000 đồng khi vi phạm từ 100 số hóa đơn trở lên.

Các mức phạt đối với hành vi không lập hóa đơn được quy định chi tiết từ cảnh cáo đến phạt 80 triệu đồng tùy số lượng hóa đơn và mức độ vi phạm.

Nghị định 310/2025/NĐ-CP có hiệu lực từ ngày 16/1/2026.

Trường hợp hành vi vi phạm hành chính về thuế, hóa đơn đã kết thúc trước ngày Nghị định 310 có hiệu lực thì áp dụng quy định tại văn bản quy phạm pháp luật về xử phạt vi phạm hành chính về thuế, hóa đơn có hiệu lực tại thời điểm thực hiện hành vi vi phạm đó.

Trường họp hành vi vi phạm hành chính về thuế, hóa đơn đang được thực hiện trước ngày Nghị định 310 có hiệu lực và hành vi vi phạm hành chính đó được phát hiện sau ngày Nghị định này có hiệu lực thì áp dụng quy định tại Nghị định này.

Đối với các hành vi vi phạm hành chính về thuế, hóa đơn đã bị xử phạt trước ngày Nghị định này có hiệu lực mà cá nhân, tổ chức còn khiếu nại, khởi kiện thì được giải quyết theo quy định của pháp luật xử phạt vi phạm hành chính về thuế và hóa đơn và các quy định pháp luật liên quan có hiệu lực tại thời điểm thực hiện hành vi vi phạm./.