Từ năm 2026, chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo Nghị định 68/2026/NĐ-CP của Chính phủ và Thông tư 18/2026/TT-BTC của Bộ Tài chính, với nguyên tắc xác định nghĩa vụ thuế dựa trên mức doanh thu trong năm với ngưỡng doanh thu 500 triệu đồng/năm.

Theo quy định này, hộ kinh doanh được phân thành các nhóm để xác định việc thông báo doanh thu hoặc kê khai, nộp thuế.

* Hộ kinh doanh doanh thu từ 500 triệu đồng trở xuống:

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh từ 500 triệu đồng/năm trở xuống thuộc diện không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân.

Theo Khoản 1 Điều 5 Nghị định 68/2026/NĐ-CP: "Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 500 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân."

Trong trường hợp này, hộ kinh doanh thực hiện gửi thông báo doanh thu phát sinh trong năm với cơ quan thuế theo mẫu quy định.

Theo Khoản 2 Điều 4 Thông tư 18/2026/TT-BTC: "Hộ kinh doanh thuộc diện không phải nộp thuế thực hiện gửi Bản thông báo doanh thu thực tế phát sinh theo Mẫu số 01/TH-HKD ban hành kèm theo Thông tư này trước ngày 15 tháng 01 của năm tiếp theo."

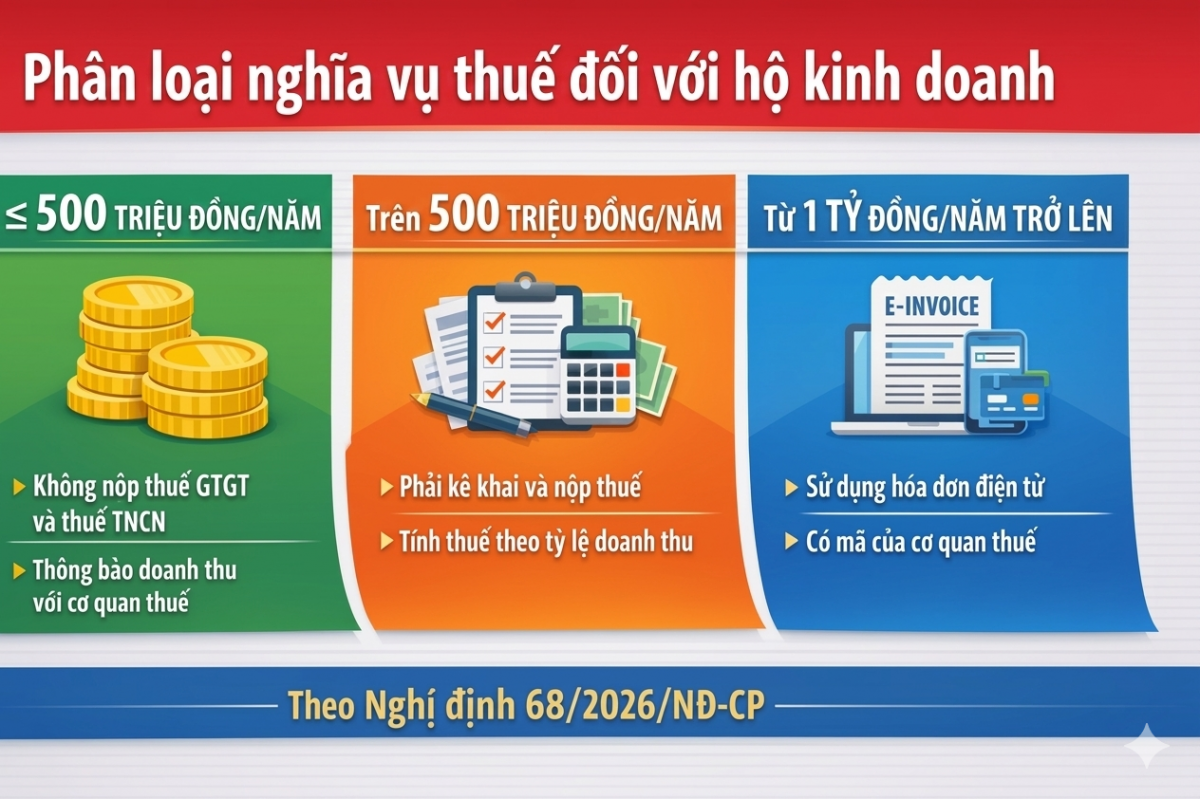

Phân loại nghĩa vụ thuế đối với hộ kinh doanh

Doanh thu ≤ 500 triệu đồng/năm:

• Không phải nộp thuế GTGT và thuế TNCN.

• Thực hiện thông báo doanh thu với cơ quan thuế.

Doanh thu trên 500 triệu đồng/năm:

• Phải kê khai và nộp thuế.

• Tính thuế theo tỷ lệ trên doanh thu.

Doanh thu từ 1 tỷ đồng/năm trở lên:

• Phải sử dụng hóa đơn điện tử có mã của cơ quan thuế.

* Hộ kinh doanh doanh thu trên 500 triệu đồng:

Trường hợp hộ kinh doanh có doanh thu trên 500 triệu đồng/năm, phải thực hiện kê khai và nộp thuế giá trị gia tăng, thuế thu nhập cá nhân theo quy định.

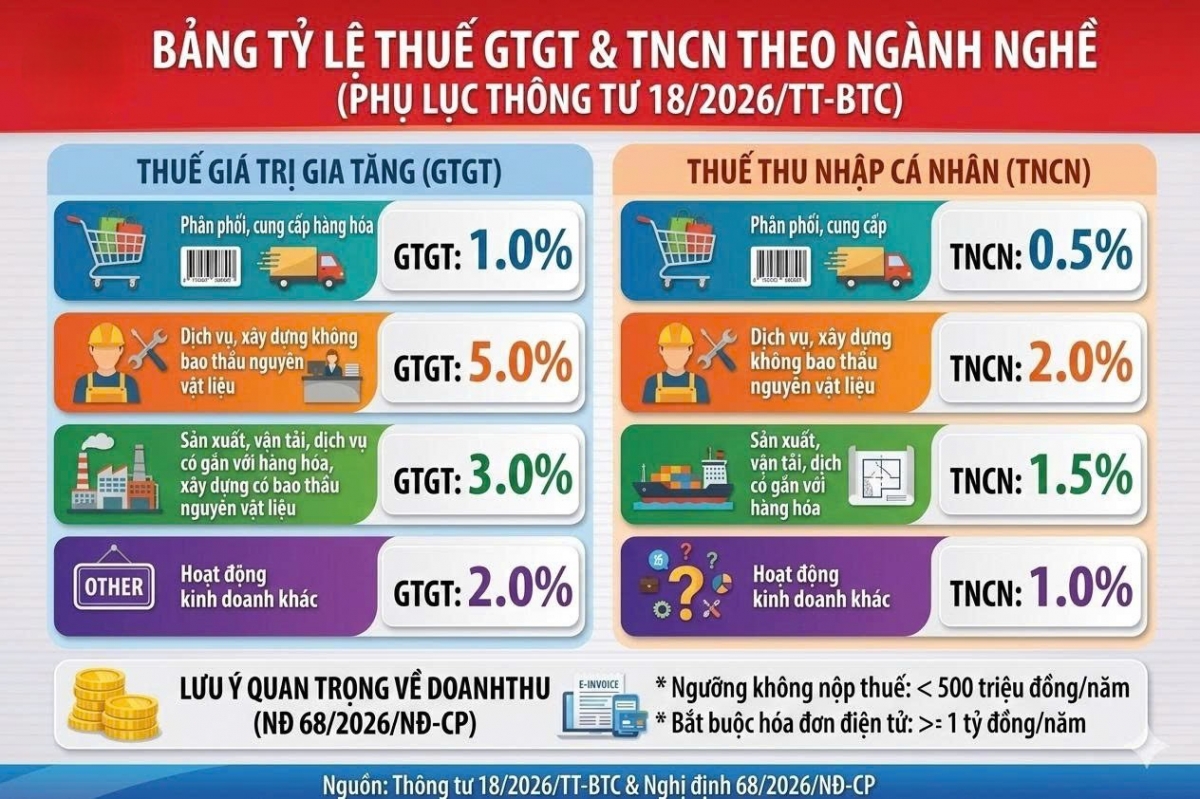

Việc tính thuế đối với nhóm hộ kinh doanh này được thực hiện theo tỷ lệ phần trăm trên doanh thu tính thuế, tùy theo ngành nghề kinh doanh.

Theo Điểm a Khoản 1 Điều 7 Nghị định 68/2026/NĐ-CP: "Số thuế GTGT, số thuế TNCN phải nộp được xác định bằng doanh thu tính thuế nhân với tỷ lệ thuế tương ứng với từng ngành nghề, lĩnh vực hoạt động."

* Hộ kinh doanh quy mô lớn:

Đối với một số hộ kinh doanh có quy mô lớn hoặc lựa chọn phương pháp xác định thu nhập tính thuế, việc kê khai thuế được thực hiện theo phương pháp xác định thu nhập tính thuế nhân với thuế suất, đồng thời thực hiện quyết toán thuế theo quy định.

Theo Điều 9 Nghị định 68/2026/NĐ-CP: "Hộ kinh doanh quy mô lớn hoặc hộ kinh doanh đáp ứng điều kiện về thực hiện chế độ kế toán, hóa đơn, chứng từ nộp thuế theo phương pháp kê khai thu nhập thực tế."

Ngoài ra, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên phải sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định hiện hành.

Theo Khoản 4 Điều 12 Nghị định 68/2026/NĐ-CP: "Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 01 tỷ đồng/năm trở lên bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế trong các giao dịch bán hàng hóa, cung cấp dịch vụ."

Cơ quan Thuế cũng khuyến khích các hộ có doanh thu dưới 1 tỷ đồng sử dụng hóa đơn điện tử để minh bạch các giao dịch kinh doanh.

Theo cơ quan thuế, việc phân loại nghĩa vụ thuế theo ngưỡng doanh thu nhằm bảo đảm phù hợp với quy mô hoạt động kinh doanh, đồng thời tạo thuận lợi cho hộ kinh doanh trong quá trình thực hiện nghĩa vụ thuế./.