Radio

Radio

Multimedia

Multimedia

Theo quy định tại khoản 2 Điều 30 Nghị định 126 năm 2020, kể từ ngày 5/12/2020, các ngân hàng thương mại có trách nhiệm cung cấp thông tin giao dịch qua tài khoản, số dư tài khoản, số liệu giao dịch theo đề nghị của thủ trưởng cơ quan quản lý thuế để phục vụ cho mục đích thanh tra, kiểm tra, xác định nghĩa vụ thuế phải nộp. Quy định mới này được kỳ vọng sẽ giúp hạn chế việc kê khai không đủ, trốn thuế của những người có nghĩa vụ nộp thuế, đồng thời, đảm bảo sự bình đẳng giữa kinh doanh thương mại điện tử và kinh doanh truyền thống. PGS. TS Đinh Trọng Thịnh, Giảng viên cao cấp Học viện Tài chính cho rằng: quy định của Nghị định 126 là hoàn toàn hợp lý và cần thiết. Người kinh doanh dù bất cứ ở hình thức nào cũng phải chấp hành pháp luật thuế, mọi hành vi trốn thuế là vi phạm pháp luật.

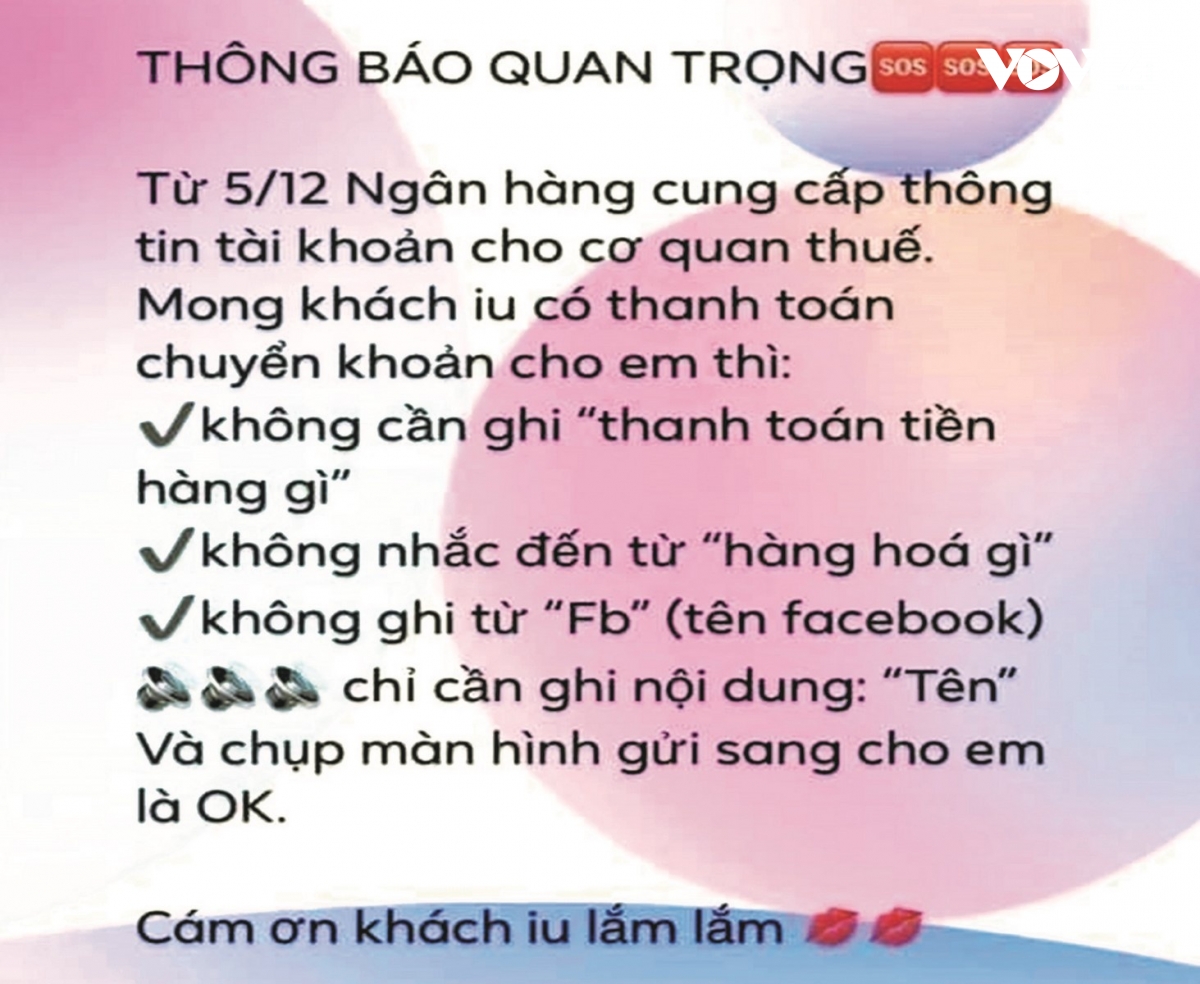

Thế nhưng, ngay sau khi Nghị định 126 có hiệu lực, trên mạng xã hội bắt đầu lan truyền cách "né" thuế của người bán hàng online. Nào là chuyển khoản thì không ghi thanh toán tiền hàng mà chỉ ghi cho, tặng hoặc chỉ ghi tên số điện thoại rồi chụp màn hình gửi cho người bán. Thậm chí nhiều tài khoản facebook trước đây được cho là “trùm” kinh doanh online, công khai giá bán và số tài khoản nhận tiền… thì đến nay, không còn phô trương doanh số, các thông tin có phần kín đáo hơn trước. Những “trùm” kinh doanh online này không cập nhật công khai mà thay bằng nhân viên bán hàng hỗ trợ trực tiếp qua tin nhắn facebook, zalo, điện thoại... Bên cạnh đó, nhiều chủ shop online cũng chuyển sang ưu tiên thu tiền mặt hoặc phân bổ tài khoản nhận tiền cho nhiều cá nhân khác nhau trong gia đình, tránh trường hợp dồn cả vào 1 tài khoản để đỡ bị cơ quan thuế để ý.

PGS. TS Đinh Trọng Thịnh cho biết, ở nước ngoài, việc tặng cho tài sản bị đánh thuế nhưng ở Việt Nam, hiện việc tặng cho tài sản không thuộc diện phải đăng ký sở hữu hoặc đăng ký sử dụng sẽ không bị đánh thuế. Do đó, nội dung của người mua và người bán khi thực hiện giao dịch chuyển khoản được thay đổi thành tặng cho có thể giúp người bán hàng trốn thuế. Luật sư Trương Thanh Đức cho rằng những chiêu trò này chỉ cho thấy sự thiếu trung thực của thương nhân, vi phạm luật pháp Nhà nước.

Khoản 3 điều 200 của Bộ luật Hình sự năm 2015 quy định cá nhân phạm tội trốn thuế với số tiền 1.000.000.000 đồng trở lên, thì bị phạt tiền từ 1.500.000.000 đồng đến 4.500.000.000 đồng hoặc phạt tù từ 02 năm đến 07 năm.

Theo Tổng cục Thuế, nguyên tắc chấp hành thuế của các cá nhân, tổ chức là phải tự kê khai, tự nộp và tự chịu trách nhiệm về hành vi của mình. Mọi trường hợp, trốn thuế bằng cách này, hay cách khác cũng sẽ bị cơ quan thuế sẽ tìm ra dựa trên các "dấu vết" thanh toán, hồ sơ thanh toán, giao dịch trên thương mại điện tử. Hiện tại theo quy định, các doanh nghiệp thương mại điện tử, cá nhân bán hàng trên Facebook, Zalo, Viber… nếu doanh thu bán hàng từ 100 triệu đồng/năm trở lên có nghĩa vụ kê khai, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân.