Radio

Radio

Multimedia

Multimedia

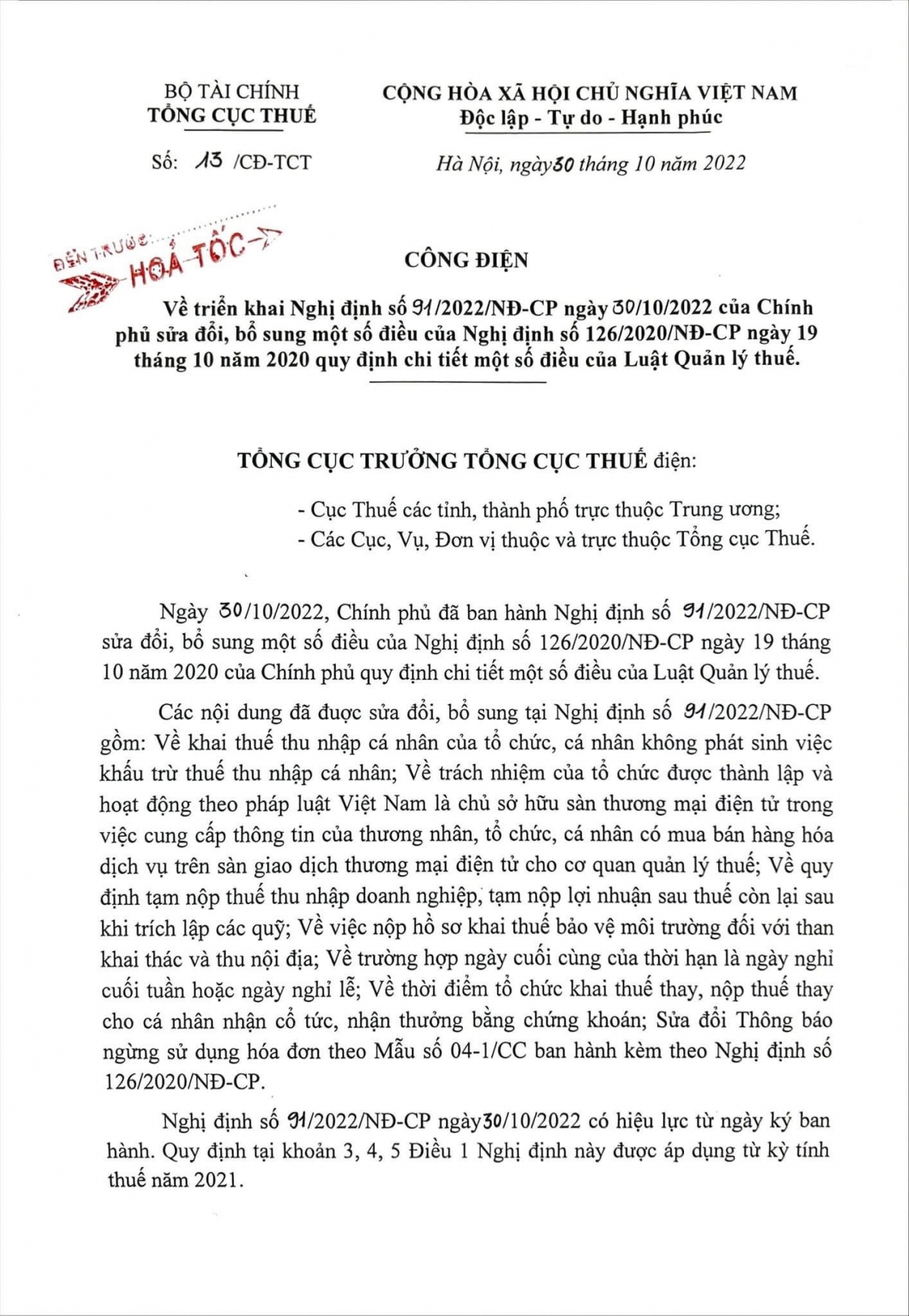

Kể từ khi triển khai thực hiện Luật quản lý thuế số 38, Nghị định 126/2020 hướng dẫn thi hành Luật Quản lý thuế thực tế đã phát sinh một số vướng mắc, gây khó khăn cho người nộp thuế trong thực hiện nghĩa vụ với ngân sách Nhà nước.

Để tháo gỡ những khó khăn này, Chính phủ đã ban hành Nghị định 91/2022 ngày 30/10/2022 với các điểm sửa đổi chính tập trung vào các nội dung sau: Về khai thuế thu nhập cá nhân của tổ chức, cá nhân không phát sinh việc khấu trừ thuế thu nhập cá nhân; Về trách nhiệm của tổ chức được thành lập và hoạt động theo pháp luật Việt Nam là chủ sở hữu sàn thương mại điện tử trong việc cung cấp thông tin của thương nhân, tổ chức, cá nhân có mua bán hàng hóa dịch vụ trên sàn giao dịch thương mại điện tử cho cơ quan quản lý thuế; Về quy định tạm nộp thuế thu nhập doanh nghiệp, tạm nộp lợi nhuận sau thuế còn lại sau khi trích lập các quỹ; Về việc nộp hồ sơ khai thuế bảo vệ môi trường đối với than khai thác và thu nội địa; Về trường hợp ngày cuối cùng của thời hạn là ngày nghỉ cuối tuần hoặc ngày nghỉ lễ; Về thời điểm tổ chức khai thuế thay, nộp thuế thay cho cá nhân nhận cổ tức, nhận thưởng bằng chứng khoán; Sửa đổi Thông báo ngừng sử dụng hóa đơn theo Mẫu số 04-1/CC ban hành kèm theo Nghị định số 126/2020/NĐ-CP.

Theo đó, về quy định tạm nộp thuế TNDN, tạm nộp lợi nhuận sau thuế còn lại sau khi trích lập các quỹ, tổng số thuế TNDN, lợi nhuận sau thuế còn lại sau khi trích lập các quỹ đã tạm nộp của 04 quý không được thấp hơn 80% số phải nộp theo quyết toán năm. Trường hợp nộp thiếu so với số phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số tiền phải nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp quý 4 đến ngày liền kề trước ngày nộp thuế/TNDN lợi nhuận sau thuề còn lại sau khi trích lập quỹ còn thiếu vào ngân sách nhà nước

Về trách nhiệm khai thuế, nộp thuế của chủ sở hữu sàn giao dịch TMĐT, NĐ 91 quy định chủ sở hữu sàn TMĐT có trách nhiệm cung cấp đầy đủ, chính xác và đúng hạn theo quy định cho cơ quan thuê thông tin của thương nhân, tổ chức, cá nhân có tiến hành một phần hoặc toàn bộ quy trình mua bán hàng hóa, dịch vụ trên sàn giao dịch TMĐT bảo gồm: tên người bán hàng, mã số thuế hoặc ốố định danh cá nhân hoặc CMND hoặc CCCD hoặc hộ chiếu, địa chỉ, số điện thoại liên lạc,d oanh thu bán hàng thông qua chức năng đặt hàng trực tuyến. Việc cung cấp thông tin này được thực hiện định kỳ hàng quý, chậm nhất là vào ngày cuối cùng của tháng đầu quý sau, bằng phương thức điện tử, thông qua Cổng thông tin điện tử của Tổng cục Thuế theo định dạng dữ liệu do Tổng cục Thuế công bố.

Nghị định số 91/2022 ngày 30/10/2022 có hiệu lực từ ngày ký ban hành. Quy định tại khoản 3, 4, 5 Điều 1 Nghị định này về thuế TNDN, trách nhiệm của chủ sàn TMĐT được áp dụng từ kỳ tính thuế năm 2021.