Radio

Radio

Multimedia

Multimedia

Nghe bài viết tại đây:

Dự định mua nhà vào năm 2022 của vợ chồng Minh - Hà (quê ở Hải Dương) đã dập tắt sau nhiều đêm tính toán. "Từ năm ngoái đến nay, dịch bệnh liên miên, vợ chồng tôi đều bị giảm thu nhập" - Chị Lê Thị Hà cho biết.

Nếu dành toàn bộ tiền tiết kiệm để mua nhà thì cuộc sống của gia đình trẻ 3 người sẽ đối diện với những bấp bênh khi mà dịch bệnh vẫn như một án treo.

"Có thời điểm vợ chồng tôi chỉ làm việc theo ca, nhận lương một nửa, tiền chỉ đủ ăn tiêu là may lắm rồi" - Anh Nguyễn Hoàng Minh làm việc trong ngành xây dựng chia sẻ.

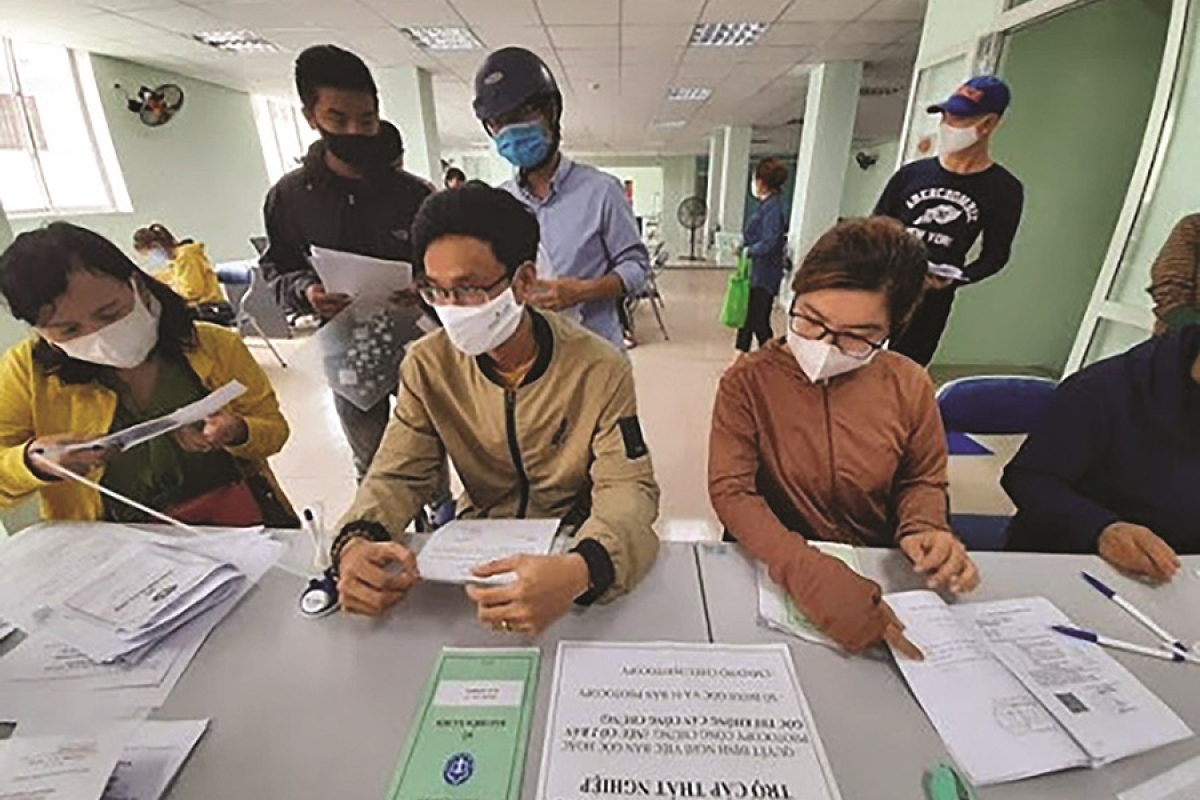

Đầu tháng 11, cả vợ chồng anh đều nhận được khoản tiền bảo hiểm thất nghiệp. Một khoản nhỏ nhưng đủ để gia đình nhỏ trang trải thêm chi phí cuộc sống, nhất là cậu con trai năm nay vào lớp 1.

Lê Thị Thanh quê ở Thái Nguyên cũng vậy. Thanh đang trong thời gian nghỉ sinh, nhận được số tiền 1,8 triệu đồng từ Qũy bảo hiểm thất nghiệp, chị có chút bất ngờ. "Chị kế toán gọi để làm hồ sơ. Em nhận được rồi. Có thêm chút tiền mua bỉm sữa cho con" - Thanh kể.

Dịch Covid-19 giống như cơn bão làm sát thương thị trường lao động, việc làm. Trong báo cáo lao động việc làm quý III vào tháng 9 năm 2021 của Tổng cục thống kê, tỷ lệ và số người thiếu việc làm trong độ tuổi quý III năm nay tăng lên mức cao nhất trong vòng 10 năm qua. Tỷ lệ thiếu việc làm của lao động trong độ tuổi quý III năm 2021 là 4,46%, tăng 1,86 điểm phần trăm so với quý trước và tăng 1,74 điểm phần trăm so với cùng kỳ năm trước. Tỷ lệ thiếu việc làm của lao động trong độ tuổi ở khu vực thành thị cao hơn so với khu vực nông thôn (tương ứng là 5,33% và 3,94%).

Chẳng ai trong chúng ta sẽ ngờ được một ngày nào đó mình sẽ giảm việc hoặc thất nghiệp. Phan Thị Ánh - trưởng phòng Marketing một công ty cổ phần trên đường Lê Văn Lương, Hà Nội. Một năm làm việc ở đây, Ánh và các nhân viên mới được tuyển dụng cùng đợt vẫn không được doanh nghiệp đóng bảo hiểm xã hội.

"Lúc thi vào em không hỏi nhà tuyển dụng chế độ cho nhân viên vì mặc định công ty nào cũng đóng bảo hiểm cả" - thiếu sót của Ánh bắt đầu từ những ngày mới vào công ty.

Lên đến vị trí trưởng phòng, Ánh nhiều lần nêu ý kiến trong cuộc họp với lãnh đạo công ty về việc đóng bảo hiểm cho nhân viên. Ý kiến đó liên tục bị phớt lờ với lý do “công ty làm ăn thua lỗ”.

Thực ra đến tận bây giờ, sau gần 1 năm làm việc, Ánh cũng không có hợp đồng lao động. Không bảo hiểm, không có chế độ gì ngoài lương cho người lao động, Ánh cảm thấy bất an. Em phải gọi điện về quê để mua BHYT tự nguyện cùng gia đình, vớt vát lại một chút yên tâm.

"Lúc này em mới thấm thía việc không có bảo hiểm xã hội" - Ánh đang viết đơn thôi việc.

Trả lời báo chí, ông Lê Hùng Sơn - Phó tổng giám đốc Bảo hiểm xã hội Việt Nam - cho biết người lao động thụ hưởng từ gói hỗ trợ này là những người đang tham gia bảo hiểm thất nghiệp tại thời điểm 30-9-2021 và người lao động đã bảo lưu thời gian tham gia bảo hiểm thất nghiệp từ 1-1-2020 tới hết 30-9-2021 - thời gian bị ảnh hưởng bởi dịch COVID-19. Thời gian thực hiện hỗ trợ người lao động từ 1-10-2021 và hoàn thành chậm nhất vào ngày 31-12-2021./.

Mức hỗ trợ này phụ thuộc theo thời gian tham gia Bảo hiểm thất nghiệp của người lao động:

-Thời gian đóng dưới 12 tháng, nhận hỗ trợ 1,8 triệu đồng/người;

-Từ đủ 12 tháng đến dưới 60 tháng nhận mức 2,1 triệu đồng/người;

-Từ đủ 60 tháng đến dưới 84 tháng tăng lên là 2,4 triệu đồng/người;

-Người đóng từ đủ 84 tháng đến dưới 108 tháng nhận hỗ trợ 2,65 triệu đồng/người;

-Nếu đóng đủ 108 tháng đến dưới 132 tháng thì nhận 2,9 triệu đồng/người;

-Còn đóng đủ từ 132 tháng trở lên nhận 3,3 triệu đồng/người;

Nguồn kinh phí là khoảng 38.000 tỉ đồng từ kết dư Quỹ bảo hiểm thất nghiệp đến hết năm 2020.